Всего в этом году девелоперы планируют ввести в эксплуатацию рекордные 7,4 млн кв. метров складской недвижимости. Если все проекты будут реализованы, то к концу года объем предложения складов в России может достигнуть 63 млн кв. метров. Об этом «Стройгазете» сообщили в пресс-службе консалтинговой компании Nikoliers.

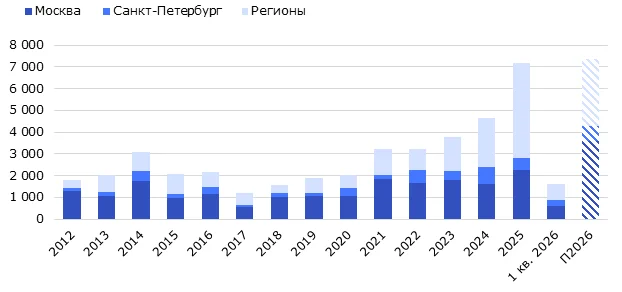

По итогам I квартала 2026 года, совокупный объем ввода качественных складских помещений в России достиг внушительных 1,6 млн кв. метров в связи с завершением строительства крупных распределительных центров в формате BTS или «собственное строительство» (на них пришлось 73% или 1,2 млн кв. метров от нового готового предложения).

По итогу I квартала на складской рынок недвижимости Москвы и области пришлось 38% (621 тыс. кв. метров) нового предложения. Однако к концу 2026 года в столице и области ожидается рекордное значение годового ввода — 3,6 млн кв. метров.

Всего в I квартале 2026 года на региональном рынке (без учета Московского региона и Петербургской агломерации) было введено 723 тыс. кв. метров, из которых 66% представлено проектами, построенными под нужды двух игроков — WB и Ozon. Таким образом, общий объем качественного готового предложения в регионах страны по итогам квартала составил 22,4 млн кв. метров. К концу года показатель может увеличиться до 24,8 млн кв. метров. В структуре регионов лидерами по ожидаемому годовому объему ввода станут Казань (332 тыс. кв. метров), Новосибирск (294 тыс. кв. метров), Саратов (277 тыс. кв. метров), Ярославль (195 тыс. кв. метров) и Краснодар (180 тыс. кв. метров).

Эксперты отметили, что на фоне крупного ввода складских площадей, в регионах произошло снижение спроса: с 144 тыс. кв. метров в I квартале 2025 года до 85 тыс. кв. метров. Драйверами рынка остаются представители классического ритейла и маркетплейсы, на которых приходится 83% от заключенных сделок аренды и продажи. При этом доля готовых вакантных площадей на региональном рынке с учетом предложения в субаренду составила 5,2% или 1,2 млн кв. метров. Стремясь ускорить заполнение свободных помещений, девелоперы постепенно снижают ставки аренды: показатель в классах А и В за квартал уменьшился на 2% — до 10,1 тыс. рублей за кв. метр в год.

Директор департамента индустриальной-складской недвижимости Nikoliers Диана Горская дополнила, что дальнейшее увеличение качественного складского фонда в регионах России будет зависеть от ряда факторов. Безусловно, главный из них – это спрос ключевых драйверов рынка – маркетплейсов и продуктовых сетей – который сейчас постепенно замедляется после нескольких лет сверхвысокой активности.

«Тем не менее, ритейлеры продолжат наращивать логистические мощности пусть и не рекордными темпами, как в 2023–2024 годах, а более сдержанно. Их главный приоритет смещается с тотального наращивания объемов в сторону оптимизации сети и углубления регионального присутствия», — подытожила она.

Динамика объема ввода качественной складской недвижимости, тыс. кв. метров

Фото: Nikoliers

ТОП-10 городов в регионах по заявленному объему годового ввода (без учета рынка СПБ и ЛО), тыс. кв. метров

Фото: Nikoliers

Ранее «Стройгазета» сообщила, что вложения «частников» в офисы превысили корпоративные инвестиции почти на 25%.

По итогам I квартала 2026 года, совокупный объем ввода качественных складских помещений в России достиг внушительных 1,6 млн кв. метров в связи с завершением строительства крупных распределительных центров в формате BTS или «собственное строительство» (на них пришлось 73% или 1,2 млн кв. метров от нового готового предложения).

По итогу I квартала на складской рынок недвижимости Москвы и области пришлось 38% (621 тыс. кв. метров) нового предложения. Однако к концу 2026 года в столице и области ожидается рекордное значение годового ввода — 3,6 млн кв. метров.

Всего в I квартале 2026 года на региональном рынке (без учета Московского региона и Петербургской агломерации) было введено 723 тыс. кв. метров, из которых 66% представлено проектами, построенными под нужды двух игроков — WB и Ozon. Таким образом, общий объем качественного готового предложения в регионах страны по итогам квартала составил 22,4 млн кв. метров. К концу года показатель может увеличиться до 24,8 млн кв. метров. В структуре регионов лидерами по ожидаемому годовому объему ввода станут Казань (332 тыс. кв. метров), Новосибирск (294 тыс. кв. метров), Саратов (277 тыс. кв. метров), Ярославль (195 тыс. кв. метров) и Краснодар (180 тыс. кв. метров).

Эксперты отметили, что на фоне крупного ввода складских площадей, в регионах произошло снижение спроса: с 144 тыс. кв. метров в I квартале 2025 года до 85 тыс. кв. метров. Драйверами рынка остаются представители классического ритейла и маркетплейсы, на которых приходится 83% от заключенных сделок аренды и продажи. При этом доля готовых вакантных площадей на региональном рынке с учетом предложения в субаренду составила 5,2% или 1,2 млн кв. метров. Стремясь ускорить заполнение свободных помещений, девелоперы постепенно снижают ставки аренды: показатель в классах А и В за квартал уменьшился на 2% — до 10,1 тыс. рублей за кв. метр в год.

Директор департамента индустриальной-складской недвижимости Nikoliers Диана Горская дополнила, что дальнейшее увеличение качественного складского фонда в регионах России будет зависеть от ряда факторов. Безусловно, главный из них – это спрос ключевых драйверов рынка – маркетплейсов и продуктовых сетей – который сейчас постепенно замедляется после нескольких лет сверхвысокой активности.

«Тем не менее, ритейлеры продолжат наращивать логистические мощности пусть и не рекордными темпами, как в 2023–2024 годах, а более сдержанно. Их главный приоритет смещается с тотального наращивания объемов в сторону оптимизации сети и углубления регионального присутствия», — подытожила она.

Динамика объема ввода качественной складской недвижимости, тыс. кв. метров

Фото: Nikoliers

ТОП-10 городов в регионах по заявленному объему годового ввода (без учета рынка СПБ и ЛО), тыс. кв. метров

Фото: Nikoliers

Ранее «Стройгазета» сообщила, что вложения «частников» в офисы превысили корпоративные инвестиции почти на 25%.

Авторы: СГ-Онлайн

Теги: