За I полугодие 2026 года в Москве в эксплуатацию были введены 15 бизнес-центров совокупной офисной площадью 560 тыс. кв. метров, что в 12 раз превысило показатель за I полугодие 2025 года (48 тыс. кв. метров) и стало максимальным результатом полугодия с 2014 года. Об этом «Стройгазете» сообщили в пресс-службе консалтинговой компании IBC Real Estate.

Крупнейшими на данный момент завершенными объектами являются новая штаб-квартира Яндекса (111 тыс. кв. метров), STONE Савеловская (68 тыс. кв. метров) и Сидней Сити от девелопера ФСК (48 тыс. кв. метров). Примечательно, что 90% введенного объема составили качественные офисные объекты класса А, когда как годом ранее – по итогам I полугодия 2025 года в эксплуатацию были введены пять офисных зданий – все класса B+.

Согласно прогнозам экспертов, объем ввода офисных площадей в Московском регионе по итогам 2026 года составит 875 тыс. кв. метров (+16% г/г), что станет рекордным значением с 2015 года, когда на офисном рынке Москвы было введено лишь немногим больше – 896 тыс. кв. метров. При этом вероятность корректировки данного прогноза остается высокой по причине возможного переноса планов по вводу в эксплуатацию ряда проектов.

Фото: IBC Real Estate

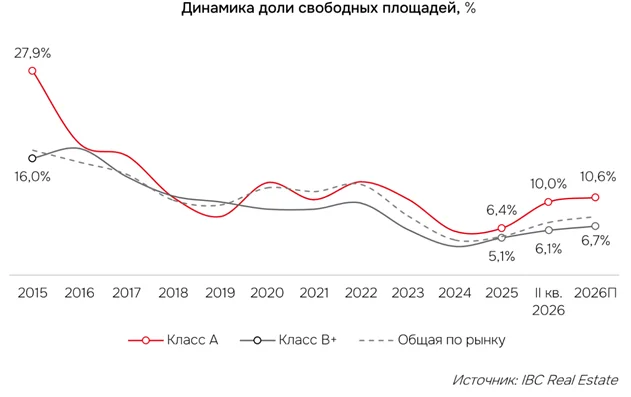

Тем временем уровень вакантности на столичном офисном рынке продолжает расти – по итогам I полугодия 2026 года общий показатель составляет 7,2% (+2,7 п.п. год к году). На фоне охлаждения деловой активности и общего замедления темпов экономического роста спрос на офисные помещения продолжает оставаться сдержанным, а бизнес, занимая выжидательную позицию, находится в режиме экономии и сокращения расходов. В офисах класса А доля свободных площадей составляет на сегодня 10%, увеличившись год к году в два раза. Столь стремительный рост показателя обусловлен выходом в рынок крупного проекта Moscow Towers суммарной офисной площадью 170 тыс. кв. метров. В офисах класса В+ доля свободных площадей зафиксировалась на уровне 6,1%, показав год к году рост на 1,7 п.п. По итогам 2026 года аналитики ожидают дальнейший рост показателя – до 10,6% по офисам класса А и 6,7% по офисам класса В+.

В пресс-службе дополнили, что несмотря на рост доли свободных площадей, выбор на рынке по‑прежнему ограничен: вакантные предложения, соответствующие требованиям арендатора (уровень аренды, класс и расположение здания, качество и наличие отделки, размер блока, требования к управляющей компании и сервису), сегодня встречаются единично, что снижает свободу при поиске нового офиса. К тому же увеличение вводимых объемов не снимет дефицит качественных площадей, так как 27% от прогнозируемого прироста (237 тыс. кв. метров) приходится на представительства крупных компаний — штаб‑квартиры Яндекса, Фонда развития территорий, Т‑Университета и проекты СБЕРа. Еще 378 тыс. кв. метров (43% от ожидаемого объема) уже реализованы до ввода в эксплуатацию или не попадут в открытый рынок. В результате на рынок выставлено и доступно для аренды или продажи лишь 260 тыс. кв. метров, то есть около 30% от прогнозируемого нового объема.

Фото: IBC Real Estate

Что касается ставок аренды, то средневзвешенные запрашиваемые ставки аренды продолжают рост – в целом по Москве по классам Prime, A, B+, B- показатель достиг 32 тыс. рублей за кв. в год (без учета НДС, OPEX и КУ), увеличившись на 10% год к году. Важно отметить, что рост индикатора, несет технический характер ввиду высвобождения более дорогостоящих блоков, а также обусловлен увеличением капитальных и операционных затрат со стороны арендодателей. Наибольший рост арендных ставок по сравнению с аналогичным периодом прошлого года зафиксирован в классе Prime, где индикатор достиг 80,4 тыс. рублей за кв. в год (без учета НДС, OPEX и КУ), показав прирост год к году на 16%. В отдельных опциях, уникальных с точки зрения качества продукта и локации запрашиваемые ставки аренды достигают исторического максимума. В то же время по ряду проектов с длительным периодом экспозиции ставки аренды начали демонстрировать снижение, а собственники – проявлять в процессе переговоров большую гибкость.

Член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate Екатерина Белова резюмирует, что несмотря на прогнозируемые рекордные объемы ввода по итогам 2026 года дефицит качественного предложения и крупных вакантных блоков на рынке офисной недвижимости Москвы не сокращается.

«С одной стороны, значительную долю ввода занимают проекты, реализуемые для собственных нужд компаний и недоступные на открытом рынке, с другой – наиболее качественные офисные объекты реализуются еще в процессе строительства. Таким образом, на сегодня доступными для аренды и покупки остаются лишь 260 тыс. кв. метров, или 30% от общего прогнозируемого в 2026 году объема нового строительства», — подытожила она.

Ранее «Стройгазета» сообщила, что шесть малоформатных ТЦ откроются в Москве до конца года.

Крупнейшими на данный момент завершенными объектами являются новая штаб-квартира Яндекса (111 тыс. кв. метров), STONE Савеловская (68 тыс. кв. метров) и Сидней Сити от девелопера ФСК (48 тыс. кв. метров). Примечательно, что 90% введенного объема составили качественные офисные объекты класса А, когда как годом ранее – по итогам I полугодия 2025 года в эксплуатацию были введены пять офисных зданий – все класса B+.

Согласно прогнозам экспертов, объем ввода офисных площадей в Московском регионе по итогам 2026 года составит 875 тыс. кв. метров (+16% г/г), что станет рекордным значением с 2015 года, когда на офисном рынке Москвы было введено лишь немногим больше – 896 тыс. кв. метров. При этом вероятность корректировки данного прогноза остается высокой по причине возможного переноса планов по вводу в эксплуатацию ряда проектов.

Фото: IBC Real Estate

Тем временем уровень вакантности на столичном офисном рынке продолжает расти – по итогам I полугодия 2026 года общий показатель составляет 7,2% (+2,7 п.п. год к году). На фоне охлаждения деловой активности и общего замедления темпов экономического роста спрос на офисные помещения продолжает оставаться сдержанным, а бизнес, занимая выжидательную позицию, находится в режиме экономии и сокращения расходов. В офисах класса А доля свободных площадей составляет на сегодня 10%, увеличившись год к году в два раза. Столь стремительный рост показателя обусловлен выходом в рынок крупного проекта Moscow Towers суммарной офисной площадью 170 тыс. кв. метров. В офисах класса В+ доля свободных площадей зафиксировалась на уровне 6,1%, показав год к году рост на 1,7 п.п. По итогам 2026 года аналитики ожидают дальнейший рост показателя – до 10,6% по офисам класса А и 6,7% по офисам класса В+.

В пресс-службе дополнили, что несмотря на рост доли свободных площадей, выбор на рынке по‑прежнему ограничен: вакантные предложения, соответствующие требованиям арендатора (уровень аренды, класс и расположение здания, качество и наличие отделки, размер блока, требования к управляющей компании и сервису), сегодня встречаются единично, что снижает свободу при поиске нового офиса. К тому же увеличение вводимых объемов не снимет дефицит качественных площадей, так как 27% от прогнозируемого прироста (237 тыс. кв. метров) приходится на представительства крупных компаний — штаб‑квартиры Яндекса, Фонда развития территорий, Т‑Университета и проекты СБЕРа. Еще 378 тыс. кв. метров (43% от ожидаемого объема) уже реализованы до ввода в эксплуатацию или не попадут в открытый рынок. В результате на рынок выставлено и доступно для аренды или продажи лишь 260 тыс. кв. метров, то есть около 30% от прогнозируемого нового объема.

Фото: IBC Real Estate

Что касается ставок аренды, то средневзвешенные запрашиваемые ставки аренды продолжают рост – в целом по Москве по классам Prime, A, B+, B- показатель достиг 32 тыс. рублей за кв. в год (без учета НДС, OPEX и КУ), увеличившись на 10% год к году. Важно отметить, что рост индикатора, несет технический характер ввиду высвобождения более дорогостоящих блоков, а также обусловлен увеличением капитальных и операционных затрат со стороны арендодателей. Наибольший рост арендных ставок по сравнению с аналогичным периодом прошлого года зафиксирован в классе Prime, где индикатор достиг 80,4 тыс. рублей за кв. в год (без учета НДС, OPEX и КУ), показав прирост год к году на 16%. В отдельных опциях, уникальных с точки зрения качества продукта и локации запрашиваемые ставки аренды достигают исторического максимума. В то же время по ряду проектов с длительным периодом экспозиции ставки аренды начали демонстрировать снижение, а собственники – проявлять в процессе переговоров большую гибкость.

Член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate Екатерина Белова резюмирует, что несмотря на прогнозируемые рекордные объемы ввода по итогам 2026 года дефицит качественного предложения и крупных вакантных блоков на рынке офисной недвижимости Москвы не сокращается.

«С одной стороны, значительную долю ввода занимают проекты, реализуемые для собственных нужд компаний и недоступные на открытом рынке, с другой – наиболее качественные офисные объекты реализуются еще в процессе строительства. Таким образом, на сегодня доступными для аренды и покупки остаются лишь 260 тыс. кв. метров, или 30% от общего прогнозируемого в 2026 году объема нового строительства», — подытожила она.

Ранее «Стройгазета» сообщила, что шесть малоформатных ТЦ откроются в Москве до конца года.

Авторы: СГ-Онлайн

Теги: