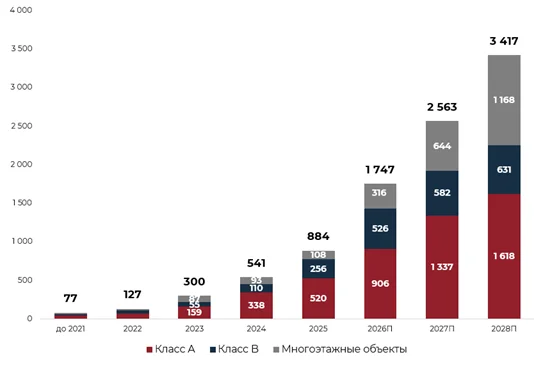

В I квартале 2026 года в Московском регионе не было зафиксировано ввода в эксплуатацию новых крупных проектов Light Industrial классов A и B, однако отсутствие нового предложения в начале года не свидетельствует на смену рыночного тренда: прогноз по вводу до конца 2026 года сохраняется на уровне 864 тыс. кв. метров. Таким образом, совокупный объем предложения почти удвоится и достигнет 1,7 млн кв. метров. Об этом «Стройгазете» сообщили в пресс-службе консалтинговой компании NF GROUP, уточнив, что к 2028 году показатель может вырасти до 3,4 млн кв. метров.

По итогам 2025 года общий объем предложения объектов Light Industrial классов А и B в Московском регионе составил почти 900 тыс. кв. метров. Основную часть рынка по-прежнему формирует одноэтажный формат: его объем достиг 776 тыс. кв. метров, что на 73% больше, чем годом ранее. В то же время 2025 год стал этапом активного становления нового сегмента – многоэтажного Light Industrial: на рынок вышел ряд проектов, в том числе от крупных девелоперов жилой недвижимости. Ключевыми драйверами развития этого формата выступают программа КРТ, снос и редевелопмент устаревших промышленных объектов Москвы.

Объем существующих многоэтажных объектов на конец 2025 года составил около 100 тыс. кв. метров, а к концу 2026 года может вырасти до 316 тыс. кв. метров. В целом к 2028 году совокупный объем предложения Light Industrial в регионе может достичь 3,4 млн кв. метров, из которых 2,2 млн кв. метров придется на одноэтажные объекты и 1,2 млн кв. метров — на многоэтажные.

Динамика объема предложения недвижимости формата light industrial в Московском регионе

Фото: NF GROUP

Доля вакантных площадей в существующих объектах Light Industrial по итогам I квартала составила около 10%. Для сравнения: по итогам 2024 года показатель находился на уровне 6%, а к концу 2025 года вырос до 14%, что отражало опережающие темпы увеличения предложения по сравнению со спросом. В начале 2026 года рынок продемонстрировал частичную коррекцию этого показателя.

По словам партнера NF GROUP Константина Фомиченко, формат Light Industrial развивается в Московском регионе уже около семи лет и в 2026 году преодолеет отметку в 1 млн кв. метров.

«За это время на рынке сформировался пул институциональных игроков, реализующих крупные проекты этого формата. Если еще недавно площади у профессиональных девелоперов к моменту ввода в эксплуатацию были практически полностью законтрактованы, то в начале 2026 года мы видим, что темпы роста предложения опережают объемы поглощения. Это свидетельствует об усилении конкуренции на рынке и требует от девелоперов более взвешенного подхода к планированию, продуктовой концепции и темпам вывода проектов», — отметил он.

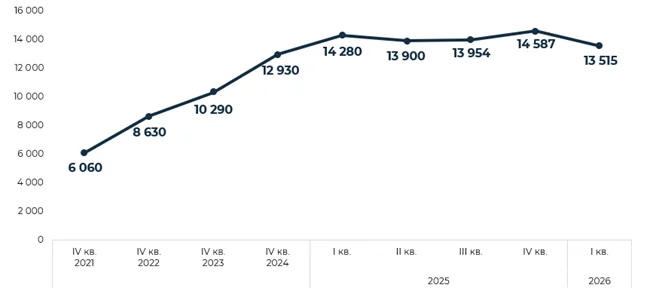

По итогам I квартала 2026 года средневзвешенная ставка аренды в свободных блоках Light Industrial класса A в Московском регионе составила 13,5 тыс. рублей за кв. метр в год без учета НДС и операционных расходов (ОРЕХ). Ставки аренды в объектах не изменились в течение I квартала. Однако в связи с появлением нового предложения в аренду в одном из удаленных от МКАД объектов (часть которого ранее была представлена на рынке только в формате продажи), средневзвешенный показатель снизился. Относительно конца 2025 года снижение составило 7,4% (14,5 тыс. рублей за кв. метр в год).

Как отмечает Константин Фомиченко, говорить о формировании устойчивого тренда на снижение ставок пока преждевременно. Кроме того, объем предложения в аренду на рынке по-прежнему ограничен, поэтому даже появление нескольких новых лотов, в том числе в рамках одного проекта, может заметно влиять на уровень средневзвешенной ставки.

«Мы ожидаем, что до конца года ставки аренды и цены продажи в целом сохранятся на текущем уровне. При этом на фоне прогнозируемого увеличения объема предложения в отдельных проектах возможна точечная коррекция вниз – прежде всего в объектах с менее удачным расположением или в лотах, ранее переоцененных в условиях низкой вакантности», — резюмировал он.

Ранее «Стройгазета» сообщила, что спрос на склады в России стал минимальным за пять лет.

По итогам 2025 года общий объем предложения объектов Light Industrial классов А и B в Московском регионе составил почти 900 тыс. кв. метров. Основную часть рынка по-прежнему формирует одноэтажный формат: его объем достиг 776 тыс. кв. метров, что на 73% больше, чем годом ранее. В то же время 2025 год стал этапом активного становления нового сегмента – многоэтажного Light Industrial: на рынок вышел ряд проектов, в том числе от крупных девелоперов жилой недвижимости. Ключевыми драйверами развития этого формата выступают программа КРТ, снос и редевелопмент устаревших промышленных объектов Москвы.

Объем существующих многоэтажных объектов на конец 2025 года составил около 100 тыс. кв. метров, а к концу 2026 года может вырасти до 316 тыс. кв. метров. В целом к 2028 году совокупный объем предложения Light Industrial в регионе может достичь 3,4 млн кв. метров, из которых 2,2 млн кв. метров придется на одноэтажные объекты и 1,2 млн кв. метров — на многоэтажные.

Динамика объема предложения недвижимости формата light industrial в Московском регионе

Фото: NF GROUP

Доля вакантных площадей в существующих объектах Light Industrial по итогам I квартала составила около 10%. Для сравнения: по итогам 2024 года показатель находился на уровне 6%, а к концу 2025 года вырос до 14%, что отражало опережающие темпы увеличения предложения по сравнению со спросом. В начале 2026 года рынок продемонстрировал частичную коррекцию этого показателя.

По словам партнера NF GROUP Константина Фомиченко, формат Light Industrial развивается в Московском регионе уже около семи лет и в 2026 году преодолеет отметку в 1 млн кв. метров.

«За это время на рынке сформировался пул институциональных игроков, реализующих крупные проекты этого формата. Если еще недавно площади у профессиональных девелоперов к моменту ввода в эксплуатацию были практически полностью законтрактованы, то в начале 2026 года мы видим, что темпы роста предложения опережают объемы поглощения. Это свидетельствует об усилении конкуренции на рынке и требует от девелоперов более взвешенного подхода к планированию, продуктовой концепции и темпам вывода проектов», — отметил он.

По итогам I квартала 2026 года средневзвешенная ставка аренды в свободных блоках Light Industrial класса A в Московском регионе составила 13,5 тыс. рублей за кв. метр в год без учета НДС и операционных расходов (ОРЕХ). Ставки аренды в объектах не изменились в течение I квартала. Однако в связи с появлением нового предложения в аренду в одном из удаленных от МКАД объектов (часть которого ранее была представлена на рынке только в формате продажи), средневзвешенный показатель снизился. Относительно конца 2025 года снижение составило 7,4% (14,5 тыс. рублей за кв. метр в год).

Динамика средневзвешенной ставки аренды на недвижимость формата light industrial в Московском регионе, руб. за кв. м (без учета НДС и операционных расходов)

Фото: NF GROUP

При этом на рынке продажи ценовая динамика остается более устойчивой. По предварительным данным, в I квартале 2026 года средневзвешенная цена продажи объектов Light Industrial классов A и B составила 126,6 тыс. рублей за кв. метр (без учета НДС). По сравнению с I кварталом 2025 года, когда показатель находился на уровне 120,8 тыс. рублей за кв. метр, рост составил 4,8%. В то же время относительно конца 2025 года, когда средневзвешенная цена продажи достигала 132,3 тыс. рублей за кв. метр, зафиксировано снижение на 4%. Такая динамика обусловлена поглощением более дорогих блоков в проектах, расположенных в непосредственной близости к МКАД, в начале текущего года.Как отмечает Константин Фомиченко, говорить о формировании устойчивого тренда на снижение ставок пока преждевременно. Кроме того, объем предложения в аренду на рынке по-прежнему ограничен, поэтому даже появление нескольких новых лотов, в том числе в рамках одного проекта, может заметно влиять на уровень средневзвешенной ставки.

«Мы ожидаем, что до конца года ставки аренды и цены продажи в целом сохранятся на текущем уровне. При этом на фоне прогнозируемого увеличения объема предложения в отдельных проектах возможна точечная коррекция вниз – прежде всего в объектах с менее удачным расположением или в лотах, ранее переоцененных в условиях низкой вакантности», — резюмировал он.

Ранее «Стройгазета» сообщила, что спрос на склады в России стал минимальным за пять лет.

Авторы: СГ-Онлайн

Теги: