В январе девелоперы вывели на рынок небольшой объем нового предложения –более 121,6 тыс. кв. м. Объем предложения пополнялся преимущественно за счет выхода новых корпусов в уже реализуемых проектах – ЖК «Поколение», ЖК «Невский», мкрн «Некрасовка». Основная часть нового предложения относилась к комфорт-классу – 37%, еще 28% – к экономклассу. В январе на рынок поступили проекты комфорт-класса – «Дом в Кусково» и «Дом на Вешняковской», жилой комплекс премиум-класса The Mostman и элитный проект «Фабрика Марата».

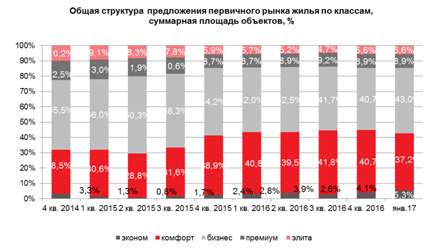

При распределении по классам в январе прирост объема предложения произошел во всех сегментах за исключением комфорт-класса (-0,3% несмотря на выход новых проектов). Наибольший прирост отмечен в экономклассе – на 42%, что связано с выходом новых корпусов в мкрн «Некрасовка». В бизнес-классе объем предложения увеличился на 15,1% после пополнения AFI Residence («Резиденции композиторов») и «Квартал Триумфальный» новыми корпусами. В премиум-классе объем вырос на 9,1%, в элитном сегменте – на 7,7% в основном за счет новых проектов.

В структуре предложения бизнес-класс в январе «отвоевал» у комфорт-класса свои лидирующие позиции – его доля составила 43%. Доля предложения комфорт-класса снизилась до 37,2%. Доли премиального и элитного сегментов остались неизменными – 8,9% и 5,6%, соответственно. Немного выросла доля экономкласса – до 5,3%.

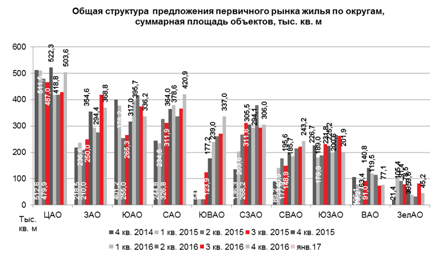

Наибольший объем предложения в продаже в январе был представлен в ЦАО – 18%. За месяц он вырос на 10,9% за счет выхода новых проектов. Второе место занял ЗАО с долей 13,4%. За месяц объем предложения в округе увеличился на 12,7%. На третьем месте находился ЮАО с долей 13,2%, прирост за месяц – на 21,5%.

Значительный прирост объема предложения отмечен в ЮВАО – на 17,9%, где вышли новые корпуса в мкрн «Некрасовка». Также объем вырос в СВАО (+17,1%), где новыми корпусами пополнились ЖК «Поколение» и мкрн «Северный».

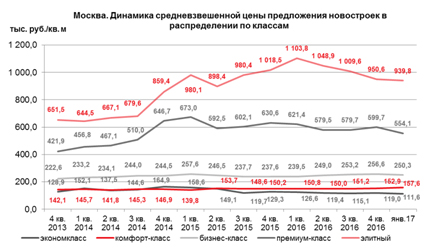

В сегменте квартир цена в январе показала незначительный прирост на 0,6%, в сегменте апартаментов, напротив, снизилась – на 2,5%. Значительная часть апартаментов представлена в верхних ценовых классах, на которые оказывает влияние волатильность валютных курсов.

При распределении по классам средневзвешенная цена выросла только в комфорт-классе – на 3,1% по сравнению с предыдущим месяцем. Это связано с тем, что объем нового предложения, вышедший за январь, оказал незначительное влияние на общую положительную динамику, обусловленную ростом стадии готовности проектов. Цена в сегменте по итогам января составила 157,6 тыс. руб./кв. м.

Наибольшее снижение средневзвешенной цены произошло в премиум-классе – на 7,6% до 554,1 тыс. руб./кв. м, а также в экономклассе – на 6,2% до 111,6 тыс. руб./кв. м (в связи с выходом большого объема нового предложения в мкрн «Некрасовка»).

В бизнес-классе снижение цены составило 2,5% до 250,3 тыс. руб./кв. м, что также обусловлено поступлением на рынок нового предложения на начальной стадии строительной готовности.

В элитном сегменте цена сократилась на 1,1% до 939,8 тыс. руб./кв. м, частично вследствие укрепления рубля.

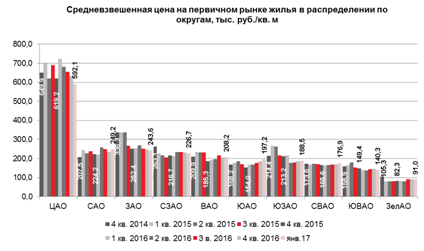

В январе 2017 года в ЦАО традиционно отмечена наиболее высокая средневзвешенная цена – 592,1 тыс. руб./кв. м (-6,4% за месяц). На втором месте был САО – 249,2 тыс. руб./кв. м (+5,9%), на третьем – ЗАО, где цена составила 243,6 тыс. руб. /кв. м (-1,2%). Самая низкая средневзвешенная цена зафиксирована в ЗелАО – 91 тыс. руб./кв. м (+0,1%).

Наибольший рост цены за месяц отмечен в ЮАО – на 6% (197,2 тыс. руб./кв. м). Также рост цены произошел в СВАО – на 3,6% до 176,9 тыс. руб./кв. м и в ЮЗАО – на 1,2% до 188,5 тыс. руб./кв. м.

По итогам января 2017 года реализованный спрос в компании сократился на 22,1% по сравнению с декабрем 2016 года. В декабре традиционно спрос более высокий, поскольку многие покупатели хотят решить вопрос о приобретении недвижимости до конца года. Потенциальный спрос в январе оказался на 9,5% выше, чем в декабре 2016 года, что связано с тем, что в декабре покупатели обычно приобретают уже выбранный ранее объект, в январе же, напротив, многие начинают процесс выбора. По сравнению с январем 2016 года реализованный спрос оказался ниже на 28%, потенциальный спрос – на 25%. Более высокий спрос годом ранее наблюдался на фоне ажиотажа, вызванного слухами о завершении программы ипотеки с господдержкой.

«В начале 2017 года ожидается постепенный рост уровня спроса, связанный с традиционной сезонной активностью на первичном рынке. Объем предложения также продолжит расти, в последующие месяцы ожидается более активный выход новых проектов. Уровень цен будет иметь разнонаправленную динамику и зависеть в основном от объема и структуры предложения. Ценовая динамика может быть в значительной степени связана с курсом валют – при дальнейшем ослаблении рубля цены на квартиры могут вырасти, так как значительная часть строительных материалов и инженерии по-прежнему приобретается у западных поставщиков. В целом на рост цены будет в большей степени влиять изменение строительной готовности проектов», – отмечает Владимир Богданюк, директор департамента проектов Est-a-Tet.