Аналитики компании «Метриум» подвели итоги третьего квартала на рынке новостроек массового сегмента Москвы. Объем предложения снизился на 1%. Средняя рыночная цена кв. метра увеличилась за квартал на 2,2%. Относительно сентября 2017 года цена выросла на 5%.

По данным компании, к концу сентября 2018 года на рынке новостроек массового сегмента в продаже находилось 87 комплексов, в которых экспонировалось около 14645 квартир общей площадью 0,892 млн кв. метров

За третий квартал 2018 года застройщики вывели на столичный рынок 16 новых проектов массового сегмента, причем большая их часть стартовала в июле. Подобный ажиотаж связан, прежде всего, с намерением застройщиков вывести проект по правилам, действующим до вступления в силу поправок в законодательство о долевом строительстве, используя разрешения на строительство, полученные до 1 июля 2018 года.

Также в продажу поступили новые корпуса в уже реализуемых комплексах:

– «Кварталы 21/19» (корп. 10);

– «Полярная, 25» (корп. 1.3);

– «Преображение» (корп. 3, 4);

– «Лефортово Парк» (корп. 11, 12, 13, 14);

– «LIFE-Варшавская» (корп. 1, 5);

– «Лесопарковый» (корп. 6);

– «Орехово-Борисово» (корп. 1);

– «Летний сад» (корп. 1А, 1Б);

– «Город» (корп. 4);

– «Мещерский Лес» (корп. 5.2);

– «Город на реке Тушино – 2018» (корп. 6);

– «Level Амурская» (корп. Д);

– «Домашний» (корп. 3);

– «Ясеневая, 14» (Блок 2);

– «Михайловский Парк» (корп. 4).

Эксперты отмечают, что несмотря на значительное пополнение рынка массового сегмента новыми проектами и корпусами, объем реализуемых лотов за квартал снизился на 1%. Основное сокращение произошло в августе и в июле – на 9,2% и 4,7% соответственно. Подобные изменения объясняются высокой покупательской активностью ввиду ожидаемого повышения цен на недвижимость и девальвации национальной валюты. Вместе с тем, объем предложения по продаваемой площади за последние три месяца вырос на 0,4%.

Структура предложения по административным округам не претерпела существенных изменений. Наибольшая часть квартир (25,4%) по-прежнему сосредоточена в ЮВАО, однако доля экспонируемых лотов в локации сократилась на 7 п.п. по сравнению с июнем 2018 года. Основная причина – снижение предложения в ряде масштабных проектов. Например, в ЖК «Некрасовка» объем экспозиции сократился более чем на 1000 лотов, в других крупных проектах около 300 квартир ушло из реализации. Значительная часть квартир в новостройках массового сегмента находится в ЮАО и СВАО – 19,7% и 17,1% от общего объема предложения, причем их доли увеличились за третий квартал 2018 года в среднем на 2 п.п. Отдельно стоит отметить существенный прирост (+3,6 п.п.) в ВАО – округе, традиционно имевшем наименьшую долю предложения на первичном рынке жилья массового сегмента. Сегодня здесь сосредоточено 6% всех реализуемых в Москве квартир данного класса. Изменение произошло, главным образом, за счет выхода на рынок четырех новых комплексов.

По стадии строительной готовности наибольшая часть лотов (36,9%) находится в комплексах, имеющих нулевой цикл строительства. За последние три месяца их доля увеличилась на 19,8 п.п., что связано с пополнением рынка стартовавшими проектами и строящимися корпусами. Практически равную долю занимают комплексы, находящиеся на стадии отделочных работ и монтажа этажей – 25,3% и 24,5% соответственно. Оставшаяся часть лотов реализуется во введенных в эксплуатацию домах (13,4%; -2,1 п.п.).

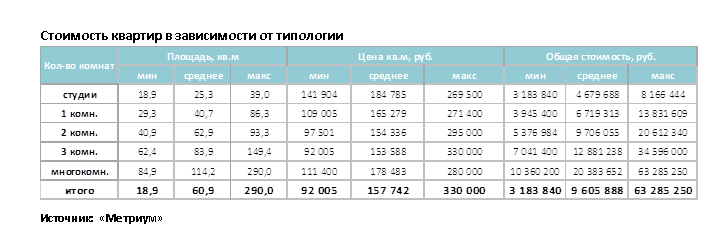

Структура предложения по типологии сохранилась. По-прежнему наибольший объем экспозиции составляют двухкомнатные квартиры – 39,8%, доля которых уменьшилась на 0,4 п.п. за отчетный период. Однокомнатные и трехкомнатные лоты занимают 29% и 24,6% рынка первичной недвижимости рассматриваемого сегмента. Доля студий в общем объеме предложения увеличилась на 0,7 п.п. и составляет 4,6%. Наименьшая часть всех реализуемых квартир приходится на многокомнатные лоты (2%; 0,0 п.п.).

По подсчетам аналитиков, средняя цена предложения по итогам третьего квартала 2018 года на рынке новостроек массового сегмента составила 157740 рублей за кв. метр, несмотря на поступление в реализацию значительного объема нового предложения по стартовым ценам, средняя рыночная цена кв. метр за отчетный период увеличилась на 2,2%.

В разрезе округов самый заметный рост показателя за квартал отмечен в СЗАО (+8,6%), ЮЗАО (+5,6%) и ЮВАО (+4,8%). Причиной послужило плановое повышение цен в отдельных комплексах и сокращение объема предложения в более доступных по цене проектах. Наибольшее снижение среднего ценового показателя отмечено в ВАО (-4,2%), главным образом, за счет выхода новых проектов по привлекательным ценам.

По итогам сентября 2018 года в массовом сегменте средняя стоимость квартиры составила 9,6 млн рублей, увеличившись на 3,6% по сравнению с показателем июня 2018 года. Наибольшую динамику продемонстрировал средний бюджет студий, сократившийся до 4,7 млн руб. (-5%). Средняя стоимость однокомнатных (6,7 млн рублей) и двухкомнатных (9,7 млн рублей) квартир, напротив, возросла на 4,6% и 3,7%. Менее значительно скорректировался средний бюджет трехкомнатных квартир, изменившись на 0,5% за последние три месяца и составив 12,9 млн руб. Средний бюджет предложения многокомнатных квартир находится на уровне 20,4 млн руб. (-1,1%).

Рейтинг самых доступных предложений в сентябре 2018 года:

– ЖК «Мякинино Парк» (ЗАО / р-н Кунцево): студия площадью 19,8 кв. метров за 3,184 млн рублей.

– ЖК «Люблинский Парк» (ЮВАО / р-н Люблино): студия площадью 19,8 кв. метров за 3,202 млн рублей.

– ЖК Fresh (ЮАО / р-н Зябликово): студия площадью 21кв. метр за 3,574 млн рублей.

Основные тенденции

«Третий квартал 2018 года был самым «урожайным» на новые проекты за последние несколько лет, – комментирует Мария Литинецкая, управляющий партнер компании, участник партнерской сети CBRE. – За три месяца на рынок вышло 16 жилых комплексов. Для сравнения, за первое полугодие текущего года в экспозицию поступило 7 объектов, за весь 2017 год – 23 объекта (с максимумом в 12 проектов во втором квартале), за 2016 – 14 объектов, за 2015 – 19 ЖК. Динамика была ожидаема – полученные в начале года разрешения на строительство стали воплощаться в реальные проекты.

Кроме того, в продажу активно поступали корпуса в уже экспонируемых объектах. Однако выход новых комплексов и корпусов не привел к увеличению объема предложения – за три месяца показатель снизился на 1%. Одной из причин стал стабильно высокий спрос на новостройки. Традиционное летнее затишье не наблюдалось в текущем году. Информационный фон в СМИ относительно грядущих изменений на рынке (в связи с законодательством), поступление нового интересного предложения, а также повышение ипотечных ставок некоторыми банками (в т.ч. информация в СМИ о дальнейшем ее возможном росте) стимулировала население к приобретению жилья

Средняя цена кв. метра за отчетный период выросла на 2,2% (до 157,7 тыс. рублей). Положительная динамика наблюдалась в июле (+1,6%) и августе (+0,8%). В сентябре она практически не изменилась (-0,2%). Причинами роста были, преимущественно, повышение цен в ряде проектов, а также снижение объема предложения в проектах, расположенных у МКАД. Поступающие в экспозицию объекты, выходили по ценам как ниже, так и выше среднерыночных, что в т.ч. объясняет разнонаправленную динамику показателя. Относительно сентября 2017 года цена выросла на 5%».