На агломерации Москвы и Санкт-Петербурга приходится более 50% от всего российского рынка жилой недвижимости в денежном выражении. Здесь задаются общие по стране рыночные тренды, появляется большинство новых идей и продуктовых решений.

Аналитический центр ЦИАН выделил 10 ключевых отличий рынков жилья столицы и Северной столицы. Некоторые из них обусловлены историческими или естественно-географическими причинами, другие же проявились лишь недавно – как отражение актуальных рыночных тенденций.

1.Особенности жилого фонда

В Москве выше средняя этажность и плотность застройки. В Петербурге жилой фонд ощутимо старше, а исторический центр намного больше по площади занимаемой территории. Невысокая средняя этажность в областях, окружающих столицы, получается за счет удаленных районов, в ближних пригородах и Москвы и Санкт-Петербурга есть муниципалитеты, дома в которых в среднем выше 10 этажей.

Средняя этажность домов в столице (9,6 этажей) делает Москву одним из самых высотных городов РФ. «Выше» нее лишь несколько подмосковных городов, построенных с чистого листа во второй половине 20 века (Котельники, Пущино, Краснознаменск) или те столичные пригороды, где особенно много новостроек, а ветхая малоэтажная застройка была частично снесена в последние 25 лет (Одинцово, Красногорск, Реутов). Самые «высокие» муниципалитеты Москвы находятся на ее окраинах (в Силино (Зеленоград), Некрасовке (ЮВАО), Братеево (ЮАО) средняя этажность дома выше 16 этажей.

В Санкт-Петербурге самые высокие районы на 1-2 этажа ниже (Южно-Приморский округ (15,7 эт.), округ №75 – (14,1 эт.), округ №65 (14,0 эт.)). В Ленинградской области по средней этажности домов лидируют Муринское и Новодевяткинское поселения (10,7 и 10,6 этажей соответственно).

По среднему возрасту застройки северная столица опережает все крупнейшие города страны. Если в Москве в самых старых районах (Арбат, Басманный, Тверской) средний возраст домов лишь приближается к 80 годам, то в Санкт-Петербурге в 8 районах (Сенной, Дворцовый, Адмиралтейский, Литейный, Владимирский, Коломна, Измайловское и №78) «средний дом» был построен в 19 веке.

По доле постсоветской застройки среди столичных субъектов Федерации с заметным отрывом лидирует Московская область. Масштабная застройка ближних пригородов столицы привела к заметному замещению жилого фонда новостройками. В Балашихе, Долгопрудном, Котельниках, Мытищах, Реутове, Химках более 30% от числа домов построено за последние 25 лет.

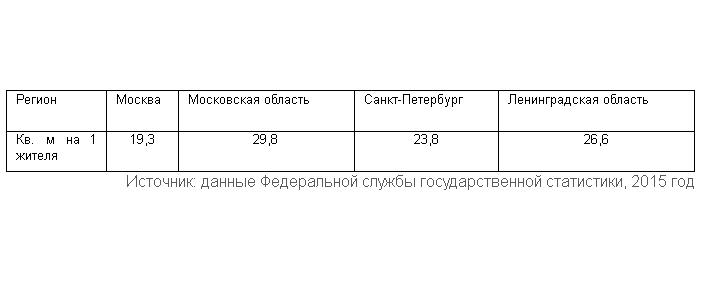

2.Обеспеченность жильем

В Москве рекордные темпы строительства не успевают за миграционным притоком. В Санкт-Петербурге строят немало, но и сальдо миграции ниже. Более высокая обеспеченность квадратными метрами в пристоличных областях — следствие активного малоэтажного строительства в них.

Обеспеченность жилой недвижимостью – один из самых сложных для интерпретации показателей. Казалось бы, чем он выше, тем лучше, но среди всех регионов России в лидерах по жилью, приходящемуся на одного жителя, находятся депрессивные города и регионы с миграционным оттоком населения. В Москве показатель обеспеченности жильем на протяжении последних 15 лет колеблется в коридоре 18-20 кв. м. Это в 1,5-2 раза ниже, чем в западноевропейских столицах, целевые ориентиры градостроительных документов также ориентируются на достижение уровня обеспеченности в 35 кв. м на 1 жителя к 30-м годам 21 века.

Механизм достижения подобных целей не совсем понятен, так как миграционная привлекательность столицы остается очень высокой (и причин к изменению тенденции не видно). Население города будет расти, а новое строительство имеет градостроительные (нельзя застроить все свободные участки и все бывшие промзоны) и отраслевые (кадровые и фондовые лимиты строительного комплекса) ограничения. «19,3 кв. м на 1 жителя» – это значит, что среднестатистический москвич живет в своей комнате не один. До достижения обеспеченности в 28-30 кв. м этот фактор (отсутствие первичного насыщения на рынке) будет продолжать влиять на соотношение спроса и предложения и уровень цен на рынке.

По обеспеченности жильем в столице лидируют наиболее дорогие районы в центре города (Якиманка 41 кв. м, Хамовники 36 кв. м) и по престижным периферийным направлениям (Хорошевский район (40 кв. м) и Раменки (35 кв. м)). Меньше всего квадратных метров на 1 жителя приходится в Капотне (13,0 кв. м), в Нижегородском районе (14,3 кв. м) и в Западном Бирюлево (14,4 кв. м).

В Санкт-Петербургской агломерации характер распределения показателя обеспеченности жильем близок к московскому. Максимумы отмечаются в центре и в периферийных районах с высокой долей современного жилого фонда, а минимумы на окраинах, застроенных панельными домами начала 1970-х. В обеих агломерациях в муниципалитетах, где ведется активное новое строительство в чистом поле, показатели обеспеченности в них искусственно завышаются (так как не все покупатели квартир в новостройках оперативно регистрируются по новому месту жительства). К примеру, в ряде районов Новой Москвы статистическая обеспеченность в 2-3 раза выше средних значений по региону, но это правильнее рассматривать как временное явление.

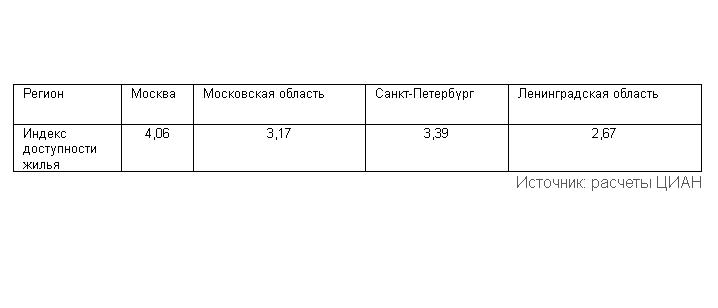

3.Доступность жилья

Индекс доступности жилья рассчитывается как число лет, за которые доход 3 человек станет равен стоимости 54 средних цен квадратного метра («за сколько средняя семья может накопить на квартиру»). В Ленинградской области индекс доступности составляет 2,67, что является одним из самых высоких значений среди нересурсных регионов РФ. Это объясняется неоднородной структурой этого субъекта Федерации. Низкие цены квартир на окраинах здесь сочетаются с наличием муниципалитетов с высокими доходами (Сосновый Бор, Кириши, ближние пригороды Санкт-Петербурга). Индекс доступности жилья в Московской области (3,17) выше, чем в Санкт-Петербурге (3,39).

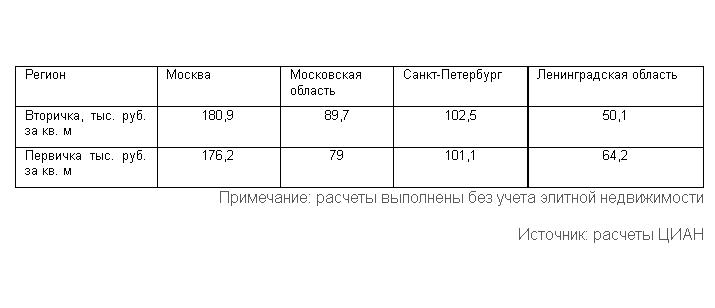

4.Средняя цена квадратного метра

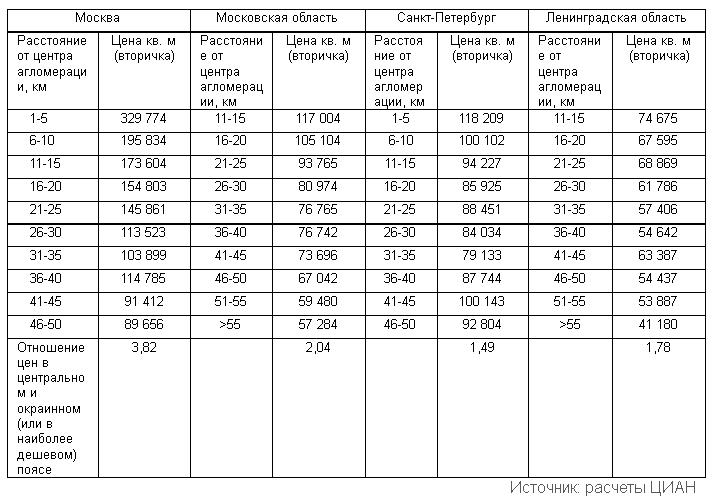

На протяжении всей истории российского рынка жилья стоимость квадратного метра в Москве была в 1,8-2 раза выше, чем в Санкт-Петербурге. Двукратное отличие цены квадрата в двух крупнейших городах — один из индикаторов ренты столичного статуса в Москве. По качеству городской среды, характеристикам жилого фонда, даже по индикаторам рынка труда 2-кратной разницы между двумя столицами не наблюдается и часть этого спреда — незримое выражение столичного статуса. Отношение цены квадратного метра в центре агломерации и в окружающем его регионе и в Москве, и в Санкт-Петербурге одинаково. Центр дороже окружающих регионов в 2 раза. Это правило не выполняется только для отношения цен на первичном рынке Санкт-Петербурга и Ленинградской области (но это объяснимо повышенной концентрацией новостроек именно вдоль границ города).

Самый дорогой район Санкт-Петербурга (Дворцовый округ со средней ценой квадратного метра в 233,2 тыс. руб.) находился бы на 21-м месте среди районов Москвы (между Соколом и Сокольниками), а второй по стоимости квадратного метра Чкаловский округ (163,4 тыс. руб.) был бы и вовсе на 82-м месте (между расположенными на периферии города в пределах МКАД – Москворечьем-Сабурово и Лосиноостровским). Стоимость метра в самом дорогом муниципалитете Подмосковья – Новоивановском поселении Одинцовского района (147,1 тыс. руб.), расположенном рядом с инновационным центром Сколково, выше, чем в ряде районов столицы, находящихся в пределах МКАД (Печатниках, Метрогородке, Восточном и Западном Бирюлево, Капотне). В агломерации Северной столицы распределение более стройное. Самый дорогой район Ленинградской области – Заневское сельское поселение (81,0 тыс. руб.) дороже лишь тех районов Петербурга, которые находятся за пределами единой зоны многоэтажной застройки (бывших отдельных городов и поселков, подчиненных городской администрации).

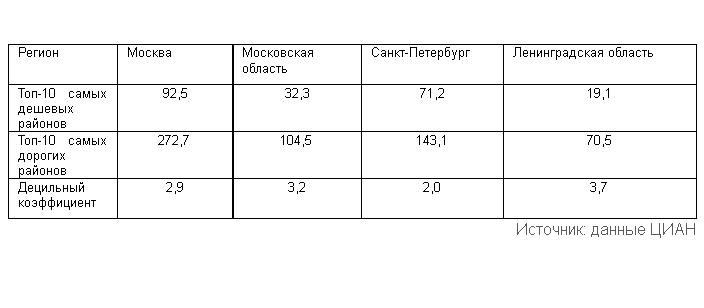

5.Разброс цен

Распределение цен в Санкт-Петербурге гораздо однороднее, чем в Москве. 10 самых дорогих районов в нем лишь в 2 раза дороже 10 самых дешевых. Такое соотношение цен в центре и на окраинах характерно для российских городов-миллионеров, но в 5-миллионном бывшем столичном городе с богатой историей выглядит неожиданно. В столице разброс цен в 1,5 раза больше (а если учитывать элитную недвижимость, то значения децильного коэффциента приближаются к 5). Больший разброс цен в Ленинградской области по сравнению с Московской объясняется отличием их размеров. Удаленные от центра районы востока Ленинградской области находятся за пределами границы влияния центра агломерации.

В данных расчетах Москва рассматривается в новых границах с учетом присоединенных в 2012 году территорий. Подобный подход для сравнения с Санкт-Петербургом представляется корректным, так как и в пределах Северной столицы есть территории, где нет сплошного массива урбанизированного пространства.

Из 10 самых дорогих районов Москвы 8 расположены в его историческом центре и лишь 2 муниципалитета (Раменки и Гагаринский) находятся за его пределами. Все самые дешевые районы находятся в Новой Москве. Средние цены в 10 самых дешевых районах Москвы близки к среднему уровню цен в Санкт-Петербурге в целом. Самые дорогие муниципалитеты Московской области распределены по ее территории неравномерно. Здесь и территория вдоль Рублевского и Новорижского шоссе (Успенское, Барвихинское, Ильинское сельские поселения) и населенные пункты, лидирующие по качеству транспортной доступности (Реутов, Развилка, Совхоз имени Ленина) в разных секторах этого субъекта Федерации.

6.Апартаменты

Структура предложения по типу помещений на первичном рынке жилья в Москве отличается от любого другого регионального рынка. 12% лотов относится к апартаментам (несколько лет назад эта доля и вовсе доходила до 20-25% и снизилась лишь в относительном выражении, хотя число лотов и проектов остается высоким). Широкое распространение этого формата жилья — следствие стремления части застройщиков обойти жесткие требования к проектам строительства жилых домов в столице. В Санкт-Петербурге апартаменты также заметны на рынке, в пристоличных областях их доля в предложении минимальна. Высокая доля апартаментов на московском рынке — не самый лучший тренд градостроительного развития Москвы. Формально, эти объекты не являются жилыми помещениями, на них не распространяются нормы по обеспеченности объектами социальной инфраструктуры, что может обострить, казалось бы, решенную несколько лет назад проблему с очередями в детские сады и школы.

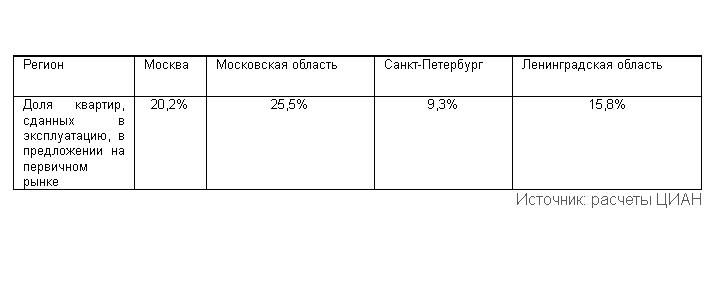

7.Готовые квартиры на первичном рынке

Финансовые модели практически всех проектов на первичном рынке предполагали завершение продаж до сдачи в эксплуатацию. Тысячи квартир в готовых домах, экспонируемые на первичном рынке, — следствие кризиса на рынке, развивающегося в условиях сочетания двух трендов. На фоне снижения реальных доходов населения ("падает спрос"), за счет выводимых в реализацию новых проектов увеличивается число квартир в экспозиции ("растет предложение"). Застройщики не успевают всё продать в рамках 2-3-летнего строительного цикла, и квартиры в новостройках, де-факто, становятся конкурентами для вторичного рынка.

В Московском регионе эта особенность выражена сильнее. Здесь 25,5% лотов в области и 20,2% лотов в центре агломерации приходится на квартиры в сданных домах. В агломерации Санкт-Петербурга аналогичные показатели на 10 процентных пунктов ниже.

8.Распределение «Центр-окраины»

Модель «центр-периферия», описывает отношения между регионами, где небольшой по территории центр, объединяющий наиболее передовые технологические и социальные достижения, противопоставляется огромной периферии — совокупности отдаленных и слаборазвитых территорий. Для рынка жилой недвижимости в пределах Москвы она выражена едва ли не сильнее, чем при межрегиональных сопоставлениях.

Квартиры в центре Москвы почти в 4 раза дороже, чем на дальних окраинах присоединенных в 2012 году территорий. Даже если сравнивать только территории в пределах старых границ (это зона в 16-20 км на востоке и западе и до 25 км на юге и севере), то разница в цене квадрата будет 3-кратной. Помимо центр-периферийного градиента в столице есть еще и ряд субцентров (прежде всего, станции метро), которые формируют локальные максимумы (+10-15% в распределении цен). В Московской области влияние близости к Москве выражено сильнее, чем в агломерации Санкт-Петербурга. От центра к окраинам цена бывает более, чем в 2 раза (по сравнению с 80% снижением в Ленинградской области). В Санкт-Петербурге распределение цен по удаленности от центра совершенно иное. Во-первых, цена убывает от центра к окраинам неравномерно, а, во-вторых, самый недорогой пояс дешевле центра лишь в 1,5 раза.

9.Распределение по секторам

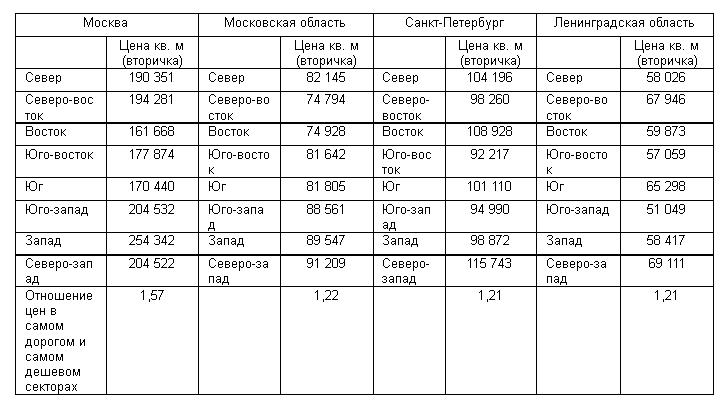

«Дорогой запад и непрестижные восток и юго-восток» — такой формулой описывается распределение цен не только практически во всех российских, но и во многих европейских городах. Западный перенос воздушных масс из влияния Гольфстрима со времен средневековых мануфактур определял размещение производств на юго-востоке и востоке, а жилых кварталов для знати на западе. В Московской агломерации эта закономерность проявляется на всех уровнях. В Москве юго-западный сектор города (именно, геометрическая «фигура», а не одноименный административный округ) почти в 1,6 раза дороже восточного.

Похожий характер распределения цен отмечается в столице внутри каждого из ее «колец» (запад в границах Садового кольца в 1,5 раза дороже востока и т.д.). В Петербурге распределение цен между географическими секторами носит принципиально иной характер. Здесь отмечается не западно-восточный, а северно-южный градиент. Северные окраины в среднем стоят чуть дороже южных; это направление в сторону границы с Евросоюзом, отсюда проще добраться до ландшафтов Карельского перешейка и зон отдыха на берегах Финского залива. Не последнюю роль играет и фактор размещения промышленных зон. Большинство старых заводов северной столицы располагается к югу от ее центра, это определило меньшую привлекательность спальных районов в южной периферии города на рынке жилья.

10.Площади квартир в новостройках

Снижение стоимости входного билета на первичный рынок — один из ключевых инструментов стимулирования продаж в период экономического кризиса и снижения реальных доходов населения. Застройщики неохотно снижали цены квадратного метра, но минимальная стоимость отдельного лота за последние годы стала заметно ниже. На рынке Санкт-Петербурга эта тенденция доведена до абсолюта. 33 квадратных метра в качестве среднего метража 1-комнатной квартиры в Ленинградской области — наглядное свидетельство того, как много новостроек на границах северной столицы состоит из квартир-студий. В Московском регионе средние метражи квартир выше, но и они заметно снизились в последние 2-3 года. 41 кв. м в 1-комнатной квартире или 62 кв. м в двухкомнатной — это значения, которые идентичны стандартным однушкам и двушкам в домах советской постройки. Средняя площадь многокомнатных квартир в Санкт-Петербурге выше, что связано с тем, что здесь такие лоты крайне редко включают в проекты эконом- и комфорт-класса.