CBRE, международная консалтинговая компания в области недвижимости, обозначила основные тенденции развития рынка стрит-ритейла Москвы в 2016 году.

К концу 2015 года средний показатель вакансии на главных торговых улицах стабилизировался на уровне 8%, поскольку существенно снизилась ротация ритейлеров в торговых коридорах.

В большей степени доля свободных площадей за год выросла на Ленинском проспекте, улицах Пятницкая и Новом Арбате и снизилась – на Большой Дорогомиловской, Тверской улицах и Кутузовском проспекте.

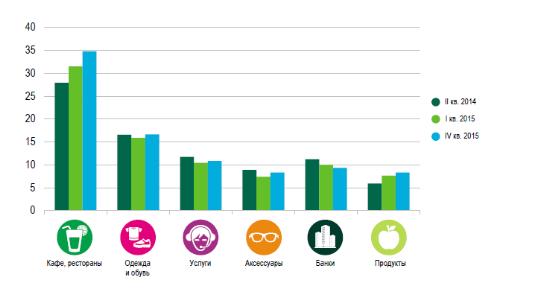

За полтора года в стрит-ритейле больше всего увеличилось число кафе/ресторанов и небольших супермаркетов. В первом случае рост обусловлен высокой активностью несетевых игроков, предлагающих авторские концепции (вареничные, пельменные, хумусные, хинкальные, гастробары, веганские кафе, бары крафтового пива, ирландские пабы, сетевые заведения национальных кухонь). Во втором - уверенным ростом числа магазинов формата «у дома» сетевых (Перекресток Экспресс, Дикси, Магнолия) и несетевых операторов среднего и эконом сегментов.

Доли таких сегментов стрит-ритейла как fashion и услуги практически не изменились.

Розничные сегменты, % от общего кол-ва занимаемых помещений

Интерес со стороны международных и федеральных ритейлеров также сохраняется. Например, в 2015 году из 40 новых международных сетей, которые открыли первые точки в Москве, 7 выбрали именно центральные улицы для открытия первых магазинов (Greene King, Rouge Bunny Rouge, Santa Maria Novella, Seiko, Serge Lutens, The Bagel bar, Wok to Walk).

Коммерческие условия на торговых и пешеходных улицах также стабилизировались во многом за счёт использования инструментов оптимизации коммерческих условий и ряда уступок со стороны собственников: рублевая стоимость аренды с начала и в течение года существенно не менялась, но диапазоны ставок расширялись. На улицах, где показатель вакансии планомерно рос, снижение к концу года составило порядка 20-30%, в ряде случаев - 35-40% в долларовом выражении.

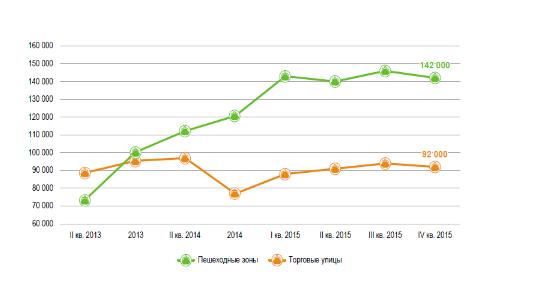

Динамика средних запрашиваемых арендных ставок на помещения 100-200 кв. м, руб./кв. м/год

Основные тенденции рынка стрит-ритейла в 2016 году:

Доля вакантных площадей на главных торговых улицах в 2016 году, с высокой долей вероятности, снижаться не будет во многом за счёт сохранения баланса между ростом доли общепита, стабилизацией доли продуктового ритейла и сегмента fashion и дальнейшим сокращением доли банков и других сегментов.

Сохранение интереса арендаторов к этому формату в 2016 году будет во многом обусловлено комфортными коммерческими условиями, которые готов предоставить собственник: переход на рублевые ставки, фиксация валютного курса, предоставление скидок по фиксированным валютным ставкам, назначение ставок, исходя из арендного бюджета ритейлера, переход на процент с оборота.

Интерес российских сетевых и несетевых ритейлеров к формату торговых улиц, в целом, сохранится. Активно будут открываться новые ресторанные концепции и продуктовые супермаркеты формата «у дома».

На 2016 год запланировано открытие 2-3 новых для рынка французских кофеен Ladurée и итальянского супермаркета Eataly. По опыту 2015 года, стрит-ритейлу будут отдавать предпочтение международные нишевые игроки сегментов fashion, косметики и аксессуаров.

Ставки аренды торговой недвижимости в долларовом эквиваленте в 2016 году продолжат снижаться. При этом стоимость аренды в рублях сохранится на уровне 2015 года. По мере стабилизации экономической ситуации и снижения доли вакансии, собственники помещений на центральных торговых улицах могут стать более дифференцированными в вопросах арендных ставок.

Пешеходные улицы, которые за последнее время приобрели статус комфортных общественных пространств с высокими пешеходными потоками, по-прежнему будут пользоваться высоким спросом со стороны потенциальных арендаторов.

Олеся Дзюба, директор отдела стратегического анализа и планирования CBRE сказала:

«2015 год стал крайне сложным для московского рынка стрит-ритейла. Такие факторы, как девальвация рубля, международные санкции, отзыв лицензий Центральным Банком у большого количества коммерческих банков в результате привели к снижению активности со стороны потенциальных арендаторов и закрытию торговых точек. Сетевые ритейлеры занялись пересмотром стратегии развития и оптимизацией бизнес-процессов. Освободившиеся помещения на выгодных условиях заняли игроки сегмента «масс-маркет», которые, ввиду низкого ценника, популярны даже в кризисных условиях – фастфуд, бюджетные кафе и рестораны, мини-маркеты, алкомаркеты, дисконты. Сегодня собственники, в большинстве своем, отказываются от долларовых ставок, а там, где это неприемлемо – фиксируют курс и предлагают хорошие условия арендаторам, которые при выборе помещения ориентируются, в основном, на арендный бюджет».

Источник: пресс-служба компании CBRE