Согласно данным компании JLL, по итогам 2-го квартала 2017 года доля вакантных складских площадей в Московском регионе снизилась до 11,3% по сравнению с 12,8% в предыдущем квартале. В абсолютных цифрах показатель составляет 1,47 млн кв. м, что является самым низким значением за последний год.

«Показатель вакантности московского складского рынка волатилен на протяжении последнего года и демонстрирует ежеквартальный рост или снижение в диапазоне 0,5-1,5 п.п., – говорит Оксана Копылова, руководитель направления аналитики торговой и складской недвижимости компании JLL. – Его увеличению способствовали ввод в эксплуатацию крупных незаполненных блоков и высвобождение существующих складов, снижению – заключение сделок в готовых зданиях как первичного, так и вторичного рынка. При этом колебания показателя не выходят за границы диапазона 10-12% на протяжении последних 2,5 лет».

Объем ввода качественных складских площадей в Московском регионе в 1-м полугодии 2017 года был минимальным за последние пять лет: он снизился почти в два раза по сравнению с январем-июнем прошлого года и составил всего 200 тыс. кв. м. Из них 142 тыс. кв. м приходится на здания, введенные в эксплуатацию во 2-м квартале. В числе крупнейших объектов минувшего квартала – логистический комплекс «Клин Логистик» (56 тыс. кв. м) и новый блок в «Логопарк Север – 2» (25 тыс. кв. м).

К вводу до конца года в Московском регионе заявлено 470 тыс. кв. м складских площадей, в числе которых складской комплекс «Борисовка» (фаза I, 63 тыс. кв. м), логистический комплекс «Внуково II» (фаза II, 50 тыс. кв. м), складской комплекс «Кожухово» (48 тыс. кв. м). Таким образом, совокупный объем нового предложения по итогам 2017 года может составить менее 670 тыс. кв. м, что будет ниже показателя предыдущего года на 13%.

В новом предложении 1-го полугодия 2017 года было законтрактовано 24%. В объеме, анонсированном к вводу до конца года, арендовано, куплено или строится под конкретного клиента 20% площадей. «Это относительно низкая доля сделок, заключенных по еще не построенным зданиям, – отмечает Оксана Копылова. – Для сравнения, в прошлом году из строящихся объектов 40% площадей реализовывалось под клиента, а ранее, в 2012-2014 годах, средний уровень законтрактованных помещений в объеме строительства достигал 50-80%».

Объем новых сделок аренды и продажи складских площадей в Московском регионе во 2-м квартале составил 343 тыс. кв. м, в целом за полугодие – около 472 тыс. кв. м по сравнению с 391 тыс. кв. м в аналогичном периоде 2016 года. Показатель спроса по итогам года может составить около 900 тыс. кв. м, что будет сопоставимо с результатами 2016 года.

«Средний период заключения сделки увеличился: арендаторы привыкли к наличию свободных помещений на московском рынке и оставляют себе больше времени для принятия решения. Также необходимо отметить экономическую составляющую: зачастую именно построенные несколько лет назад складские комплексы предлагаются по более привлекательным ставкам и удлиняют период принятия арендаторами решения», – замечает Вячеслав Холопов, региональный директор, руководитель отдела складских и индустриальных помещений компании JLL.

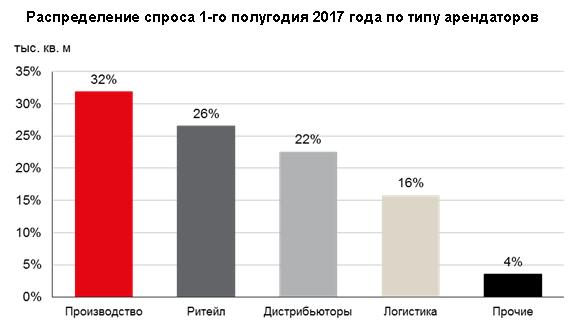

По итогам полугодия 81% сделок было заключено в уже введенных объектах, то есть спрос продолжает фокусироваться на свободных и готовых к использованию площадях. Основными драйверами спроса на складские помещения в 1-м полугодии 2017 года стали производственные компании и ритейлеры: их доля в объеме новых сделок составила 32% и 26% соответственно. Стоит отметить, что доля производственных компаний впервые существенно выросла, вдвое превысив привычный уровень (около 15%).

«Прошедшее полугодие показало высокую активность со стороны ритейлеров и дистрибьюторов, ищущих площади в первую очередь для переезда, реже – для расширения складских объемов, а также со стороны производственных компаний, – комментирует Вячеслав Холопов. – Оптимизация занимаемых площадей, пересмотр внутренних бизнес-процессов и акцент на оптимизации внешней логистики приводят к изменению запросов компаний. Арендаторы ищут помещения с большим количеством ворот, меняют внутреннюю логику операций, требуют от девелоперов изменения конфигурации и формата здания. Помимо этого, производственные компании рассматривают долгосрочные решения и оценивают возможности по строительству специализированных зданий; эти сделки будут анонсироваться позже и существенно повлияют на объемы строительства и ввода в 2018 году».

Уровень средних ставок аренды на складском рынке Московского региона по новым сделкам сохраняется в диапазоне 3,0-3,8 тыс. руб. за кв. м в год (без учета НДС и операционных расходов). В целом можно констатировать, что диапазон ставок складского рынка сузился, при этом дифференциация предложений в зависимости от близости к Москве стала невыраженной и наблюдается только на больших расстояниях (50 км от МКАД и далее).

По мнению экспертов JLL, до конца 2017 года ставки аренды в Московском регионе будут находиться на том же уровне. «Рост ставок будет возможен только при снижении доли вакантных площадей минимум на 5 п.п. или существенном сокращении объема крупных складских площадей – от 30 тыс. кв. м, предлагаемых в одном здании, – добавляет Вячеслав Холопов. – Прошедшая половина года характеризовалась стабильностью: объемы строительства умеренны, арендные ставки сохраняются на одном уровне, доля свободных площадей колеблется в диапазоне 11-12%. Это может быть сигналом начала постепенного восстановления баланса спроса и предложения в складском сегменте».