Описание итогов развития рынка жилья в крупнейших городах России в 2016 году очень близко к тем формулировкам, которыми большинство макроэкономистов характеризует состояние экономики страны в целом — выхода из кризиса пока не произошло, но экономика в целом (и рынок жилой недвижимости в частности) относительно успешно адаптировались к новым условиям.

Подстройка к изменившимся макроэкономическим реалиям еще не завершена, рыночные индикаторы (цены, число сделок) начали демонстрировать положительную динамику, но она носит неустойчивый характер. Продолжающийся кризис не носит циклического характера, поэтому выход из него не будет выражен в буквальном достижении докризисных уровней, а, скорее всего, приведет к его внутренней перестройке (изменению соотношений ценовых уровней и числа сделок между новостройками и вторичными рынком, увеличением доли ипотечных сделок, консолидации рынка за счет поглощения мелких застройщиков).

В 2016 году часть экономических индикаторов и отраслей уже адаптировались к новым экономическим условиям. Инфляция к концу 2016 года уже вернулась к докризисному уровню, курс рубля стабилизировался, финансовая система с февраля 2016 года функционирует в режиме стабильности согласно индексу финансового стресса АКРА (ACRA FSI). Добыча нефти, по итогам 2016 года, вырастет на рекордные 2,4% и рост экспорта дал основной позитивный вклад в экономическую динамику. Но более «жесткие» показатели — доходы и расходы бюджета, инвестиции, доходы населения до сих пор не завершили подстройку к новым экономическим условиям и продолжают сокращаться. Продолжается падение ВВП в годовом выражении и инвестиций, заморозка бюджетных расходов (с учетом инфляции это означает их сокращение в реальных величинах). Наиболее чувствительным внешним макроэкономическим фактором для рынка недвижимости является продолжающееся падение реальных доходов населения и связанное с ними снижение потребительских расходов (оба индикатора снижаются более чем на 5 процентных пунктов в годовом выражении). Оно продлится и весь 2017 год, а достижение уровней докризисного 2013 года по этому индикатору ожидается только через 5 лет. По экономике в целом около 35% доходов населения напрямую зависит от бюджета (причем, в региональных центрах этот показатель значимо выше, чем в Московском регионе и Санкт-Петербурге) и заморозка бюджетных расходов является серьезным ограничением для восстановления рынка в них.

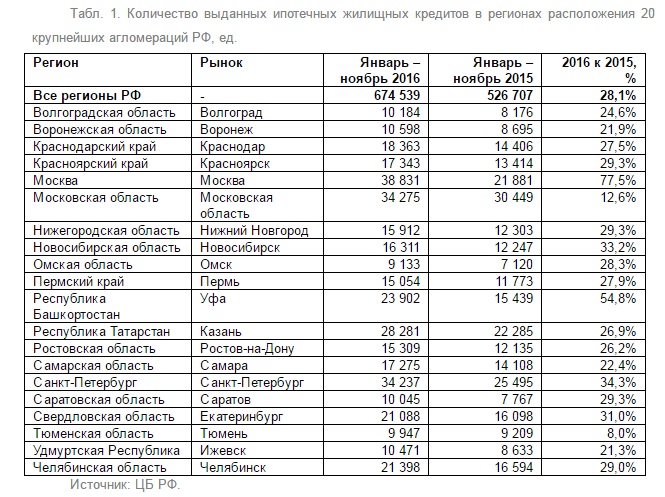

Одним из ключевых механизмов перезапуска экономического роста является снижение процентных ставок. В завершающемся году именно переход значений ставок по ипотеке в относительно комфортную для заемщиков зону (ниже 12,0% годовых для новостроек и ниже 13,0% на вторичном рынке) стал одним из ключевых стимулов развития рынка. Число выданных ипотечных кредитов в январе-ноябре 2016 года увеличилось на 28,1% по сравнению с аналогичным периодом 2015 года (в денежном выражении рост составил 32,3%). Наибольший рост был отмечен в Москве (+77,5%) и Башкортостане (+54,8%). Минимальные приросты в

Тюменской (+8,0%) и Московской (+12,6%) областях являются следствием достаточно высоких уровней 2015 года в этих регионах.

Значимая часть этого прироста пришлась на финансирования сделок на первичном рынке. 39% от суммы ипотечных кредитов в 2016 году пришлась на сделки по договорам долевого участия. По доле таких сделок среди крупнейших региональных рынков лидируют Санкт-Петербург (56%), Москва и Московская область (по 46%). При этом средний размер ипотечного кредита вырос незначительно (с 1,65 млн в 2015 году до 1,71 млн в 2016 году), а в столице, напротив снизился (с 3,67 до 3,74 млн руб.), что связано с продолжающимся трендом на снижение порога входа на рынок новостроек со стороны застройщиков. Благодаря продленной программе субсидирования ипотечной ставки их значения на первичном рынке было на 1 процентный пункт ниже, чем на вторичном. В среднем по РФ по итогам 11 месяцев соотношение составило 11,67% против 12,67% годовых соответственно.

По состоянию на конец 2016 года в 20 крупнейших агломерациях РФ в активном предложении находится 253,2 тыс. квартир на вторичном рынке общей площадью 13,9 млн кв. м. По сравнению с аналогичным периодом прошлого года объем предложения вырос на 9,5%, по сравнению с концом 2 квартала 2016 — вырос на 2,1%. Объем предложения стабилизировался на обозначенных уровнях практически во всех регионах и сегментах рынка. На рынке новостроек дальнейший рост предложения стараются ограничить сами застройщики, так как его продолжающееся затоваривание не позволяет увеличивать цены, приводит к появлению больших объемов квартир, остающихся нераспроданными после сдачи объектов в эксплуатацию. На вторичном рынке продолжает экспонироваться рекордно большое число квартир, но значительная часть лотов выставлено теми продавцами, кто продает «не спеша» и, как правило, по ценам, оторванным от текущего уровня платежеспособного спроса.

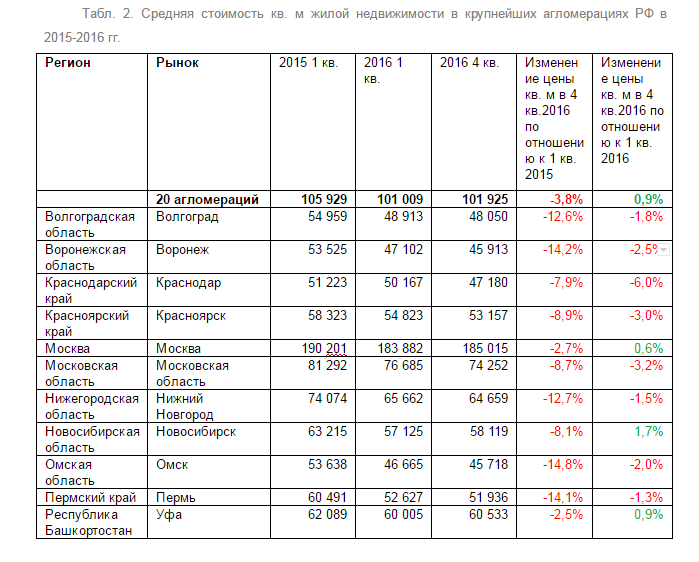

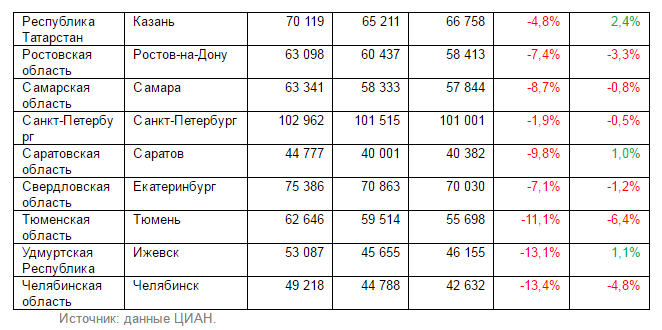

На протяжении 2016 года рынок демонстрирует нестабильную положительную динамику цен, но восстановления средней стоимости квадратного метра до докризисных значений не произошло. Средневзвешенная стоимость метра по 20 агломерациям по итогам 4 квартала 2016 составила 101,9 тыс. руб., что на 3,8% ниже, чем значение, отмеченное в 1 квартале 2015, когда началось снижение номинальных экспонируемых цен. Изменение значений по отношению к прошедшему кварталу на протяжении 2016 года исчисляется десятыми долями процента, что свидетельствует о продолжающейся стагнации цен на текущих уровнях. При этом, и на первичном, и на вторичном рынках большинство реальных сделок совершается по ценам ниже заявленных. Величина дисконта, достигавшая в некоторых сегментах и локациях в начале года 15-20% к настоящему времени снизилась до 3-5% на рынке новостроек и 7-9% на вторичном рынке.

Динамика цен в региональном разрезе в 2016 году отражает не только внутренние рыночные факторы, но и следует в контексте динамики экономического развития субъектов Федерации. Корреляционный анализ динамики цен и значений индекса базовых отраслей (см. ниже*) демонстрирует высокий уровень зависимости этих показателей. По 20 регионам коэффициент корреляции составляет 0,48, если же рассмотреть только 17 региональных рынков (за вычетом Москвы, Московской области и Санкт-Петербурга), то значение коэффициента увеличивается до 0,60. Т.о., динамика цен на столичных рынках де-факто находится в контр-тренде с региональными и отражает активизацию процесса их внутренней перестройки.

В Московском регионе он связан, прежде всего, со смещением спроса между сегментами рынка и локациями. Динамика сделок на первичном и вторичном рынках Москвы в 2016 году носила разнонаправленный характер. На фоне почти 1,8-кратного роста числа сделок на рынке новостроек Москвы, переходы прав на вторичном рынке выросли лишь на 11,0%. В Московской области по итогам 11 месяцев 2016 года по числу сделок демонстрирует снижение и вторичный рынок (на 11,8%) и рынок новостроек (по итогам года ожидается спад на 3-5%), падает и стоимость квадратного метра на вторичном рынке.

Несмотря на то, что статистика по числу и структуре сделок в едином массиве данных по всем регионам публикуется не так оперативно (к примеру, сейчас доступны сводные данные по числу сделок по 6 месяцам 2016 года), но общий тренд на изменение его структуры по сегментам рынка, тем не менее, очевиден. Общее восстановление рынка происходит, прежде всего, за счет сегмента новостроек. На вторичном рынке во всех анализируемых регионах (за исключением Санкт-Петербурга) в сравнении с периодом предыдущего года число переходов прав (тождественное числу сделок) падает, в то время как число регистраций договоров долевого участия в большинстве случаев растет (важно, что рост в десятки процентных пунктов отмечается в крупнейших рынках страны в Москве и Санкт-Петербурге).

Прогноз

Улучшение макроэкономической конъюнктуры, рост потребительской уверенности населения, возможная реализация отложенного спроса может привести к медленному возобновлению роста цен в 1 полугодии 2017 года. Значения этого прироста не превысят уровня инфляции (5-6% в годовом выражении). Находящийся на рекордных уровнях объем предложения не позволит ценам расти выше инфляции, а для совершения сделок большинству продавцов все так же придется снижать заявленные ценовые уровни (хотя величина дисконта будет постепенно снижаться).

Продолжится тренд на увеличение доли ипотечных сделок (как на первичном, так и на вторичном рынках). Этому будет способствовать ожидаемое снижение ключевой ставки ЦБ РФ, реализация совместных программ крупных застройщиков и банков. Снижение ставок по депозитам (которое последует после решения ЦБ по ставке) также может стимулировать рост числа сделок. Непривычно низкие ставки по рублевым вкладам могут вывести на рынок тех, кто на протяжении активной фазы кризиса не рассматривал недвижимость как средство сохранения своих накоплений.

Одной из долгосрочных тенденций, стимулирующих спрос на рынке жилья в последние годы, является длинный демографический цикл. В возраст наибольшей востребованности совершения сделок вошло наиболее многочисленное поколение, родившееся в первой половине 1980-х годов. Так как их потребительские привычки сформировались уже в постсоветскую эпоху, то и большая привлекательность современных новостроек (по сравнению с морально и физически устаревающим советским жилым фондом) также укладывается в эту закономерность. Разумеется, демография не может быть решающим фактором, определяющим динамику развития рынка, но является его важным фактором поддержки.

Тенденция, отмеченная в этом году в Москве и Московской области. — разнонаправленные тенденции для вторичного и первичного рынков может получить развитие и в дальнейшем. Текущее соотношение объемов предложения и темпов продаж приводит к наличию у застройщиков больших объемов нераспроданных квартир в домах, сданных в эксплуатацию. Застройщики начинают напрямую конкурировать со вторичкой и, как показывает прошедший год, выигрывают эту конкуренцию (за счет более эффективных рекламных кампаний, возможностей предоставления скидок, эффективных программ по рассрочке и ипотеке). Практическое выражение этого тренда — переток покупателей из вторичного рынка на первичный, рост концентрации сделок в наиболее удачных по соотношению цены, качества местоположения и качества продукта проектах, изменение ценового ландшафта внутри агломераций.

Особенности методики

Индексы цен ЦИАН отражают не усредненные значения цен в "базе предложения", а реальный общегородской уровень цен на жильё. С помощью поправочных коэффициентов мы корректируем естественное для любой базы объявлений смещение предложения в сторону объектов с меньшей ликвидностью. Итоговые усредненные значения формируются с учетом веса квартир с определенными параметрами (по конструктивным особенностям и местоположению) относительно их реальной доли в конкретном городе, а не их наличия в локальном срезе базы предложения.

Индексы цен ЦИАН учитывают только предложения в многоэтажных (>=3 этажей) многоквартирных домах, сданных в эксплуатацию. Отсеиваются объявления с пониженным уровнем достоверности, не учитывается верхний сегмент элитной недвижимости, объявления по комнатам и долям, нетиповые квартиры (многоуровневые, с площадью более 200 или менее 25 кв. м). Используются только объявления, описание дома и квартиры в которых соответствует параметрам здания (материал стен, этажность, площади) в базах БТИ.

Используется гибкий подход к определению границ региональных рынков. Прямое использование формальных административных границ городов искажает реальные рыночные параметры в некоторых локациях (Волгограде, Саратове, Краснодаре, Екатеринбурге, Новосибирске), поэтому для расчета индекса ЦИАН мы оперируем массивом данных в границах ближнего пояса соответствующих агломераций.

Для расчета индекса цен мы отобрали все региональные центры с населением более 650 тыс. жителей; отдельно были выделены города Московской области (Ближнее и Среднее Подмосковье). Это связано с тем, что при возможном объединении Москвы и прилегающей части области были бы получены трудно интерпретируемые значения. В выделенных 20 локациях проживает более 55% городского населения РФ, сосредоточено более 75% экономического потенциала страны. Т.о., анализ ситуации в выбранных городах отражает все ключевые тренды развития рынка жилья в общефедеральном масштабе.

Источник: аналитический центр портала ЦИАН