Аналитики ипотечного банка «ДельтаКредит» провели исследование, целью которого было выяснить, какая зарплата нужна для покупки жилья с помощью ипотечного кредита в России.

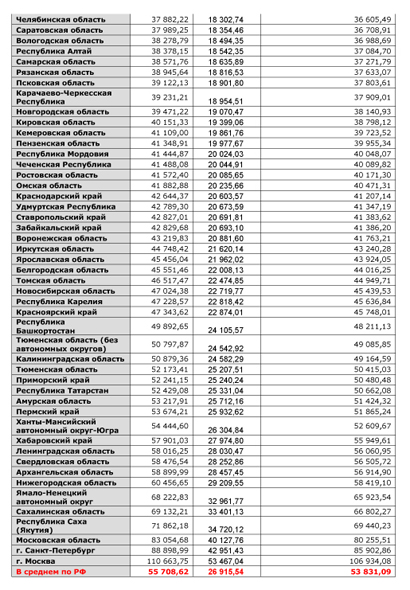

Как выяснилось, в среднем по России семья должна располагать доходом в 54 000 рублей в месяц для приобретения жилья в кредит. Самый большой доход нужен в Москве и Петербурге – 107 и 86 тысяч рублей соответственно. На другом конце рейтинга республика Калмыкия - для оформления ипотеки здесь нужно зарабатывать 28 тысяч рублей.

Расчетная таблица построена с учетом следующих параметров:

· Срок кредита – 15 лет.

· Ставка - 12,5%*

· Размер первоначального взноса по ипотеке - 30%

· Площадь квартиры – 56 кв.м.

Срок займа 15 лет является средним по рынку, 12,5% - средневзвешенная ставка по кредитам на первичный рынок в существующем портфеле «ДельтаКредит», 56 квадратных метров – средняя площадь квартир в новостройках в России. Источник средней цены квадратного метра для каждого региона - Росстат.

Исходя из этих данных, аналитики «ДельтаКредит» рассчитали примерную цену типовой квартиры в каждом регионе и примерный ежемесячный платеж по кредиту в соответствии с указанной процентной ставки и размером первоначального взноса.

Для стандартизации расчета мы сделали условие, что семья не будет тратить на обслуживание долга более 50% дохода.

Рейтинг регионов по необходимому доходу для оформления ипотеки.

Как выяснилось, в среднем по России семья должна располагать доходом в 54 000 рублей в месяц для приобретения жилья в кредит. Самый большой доход нужен в Москве и Петербурге – 107 и 86 тысяч рублей соответственно. На другом конце рейтинга республика Калмыкия - для оформления ипотеки здесь нужно зарабатывать 28 тысяч рублей.

Расчетная таблица построена с учетом следующих параметров:

· Срок кредита – 15 лет.

· Ставка - 12,5%*

· Размер первоначального взноса по ипотеке - 30%

· Площадь квартиры – 56 кв.м.

Срок займа 15 лет является средним по рынку, 12,5% - средневзвешенная ставка по кредитам на первичный рынок в существующем портфеле «ДельтаКредит», 56 квадратных метров – средняя площадь квартир в новостройках в России. Источник средней цены квадратного метра для каждого региона - Росстат.

Исходя из этих данных, аналитики «ДельтаКредит» рассчитали примерную цену типовой квартиры в каждом регионе и примерный ежемесячный платеж по кредиту в соответствии с указанной процентной ставки и размером первоначального взноса.

Для стандартизации расчета мы сделали условие, что семья не будет тратить на обслуживание долга более 50% дохода.

Рейтинг регионов по необходимому доходу для оформления ипотеки.

Примечание:

Существует правило: чем меньше у заемщика заработок, тем меньшую долю дохода можно брать на обслуживание долга. Если ваша зарплата 40 тыс. руб., то минимум половину этих денег следует оставить на повседневные расходы. Если речь идет, например, о 100 тыс. руб., то на выплату кредита можно направить 60% дохода. Ипотечный кредит оформляют чаще люди семейные - соответственно, доходом является суммарная зарплата обоих супругов.

** - обращаем внимание, что подобный расчет является примерным. В таблице не утверждается, что семья с меньшим доходом в принципе не сможет оформить ипотеку, а заемщик с большей зарплатой обязательно получит кредит – банк рассматривает каждую заявку в отдельном порядке.