Почему цены на жилье не будут расти

Девелоперы в последнее время постоянно предупреждают о скором росте цен на недвижимость. Они считают от себестоимости: эскроу-счета, повышение НДС, подорожание строительных материалов – все это увеличивает затратную часть. Естественным образом застройщики надеются компенсировать рост расходов повышением цен. Однако рынок вряд ли это позволит. Об этом свидетельствуют как текущее соотношение спроса-предложения, так и более глобальные наблюдения за историей развития рынка.

Руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко:

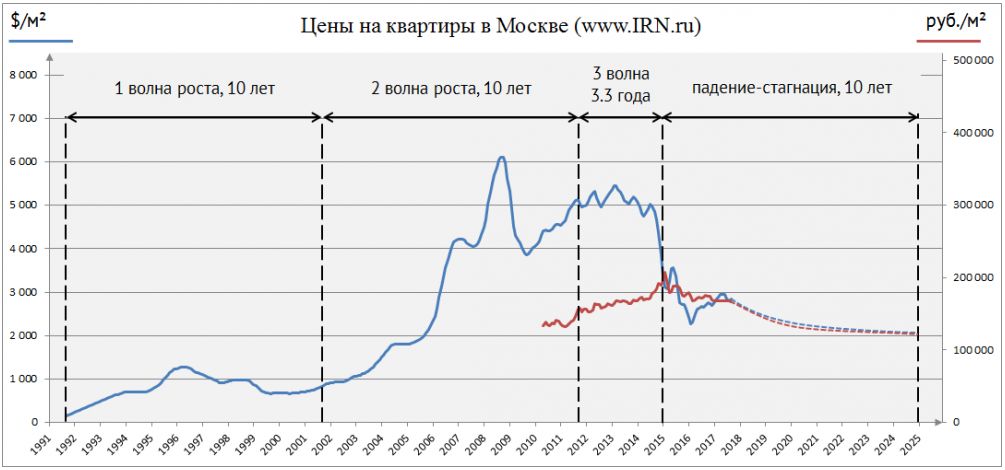

Глобальные ценовые тренды более целесообразно отслеживать по вторичному рынку, поскольку он менее зависим от кратковременных изменений структуры предложения. Сейчас сравнительно молодой российский рынок, по сути, находится в финальной стадии своего становления. Он прошел несколько этапов развития, в каждом из которых наблюдались схожие циклы роста-падения. На первом этапе цены сначала (до 1998 года) выросли примерно со 100-200 до 1000 долларов за кв.м. Причем рост происходил в две волны: за первые три года наблюдался относительно умеренный рост с последующей небольшой коррекцией, затем еще раз такой же период с уже более активным подорожанием жилья и небольшой коррекцией и еще год роста цен – как дергание рынка перед кризисом. Затем после первого экономического кризиса наступил трехлетний период падения-стагнации. То есть первый этап можно разбить следующим образом: 3 года роста + 3 года роста + 1 год роста + 3 года падения/стагнации = 10 лет.

Следующее десятилетие рынок развивался схожим образом: с 2001 по сентябрь 2008 года цены выросли с 700-800 долларов за метр до 6000 долларов – опять же в две волны (спокойный рост до 2004 года и пузыреобразное подорожание вплоть до конца 2007 года, и потом после небольшого спада еще одна короткая взрывная волна роста до конца лета 2008 года). Затем случился очередной кризис, который привел к новому трехлетнему циклу падения и стагнации. К 2011 году этот период завершился и логично было бы предположить еще одно повторение такого десятилетнего цикла. Однако этого не случилось. К концу 2011 года рынок окончательно восстановился после кризиса 2008 года. Но новой волны роста не произошло. До 2015 года происходило «дергание» вокруг отметки в 5000 долларов за кв.м, а затем волна снижения цен – и в долларовом, и в рублевом эквивалентах. С начала 2015 года цена метра снизилась на 25% в долларах (с 3500 до 2600 долларов) и на 12% в рублях (со 195 тыс. до 172 тыс.).

Этому есть объяснение. Сейчас не новый цикл-повторение предыдущих десятилетий, а конец более глобального супер-цикла становления рынка. Если в первой формуле каждый трехлетний цикл роста заменить на общий десятилетний цикл, то мы получаем следующую формулу: 10 лет роста + 10 лет роста + 3,3 года роста + 10 лет падения-стагнации = 33,3 года. Таким образом, сейчас мы находимся в финале этого супер-цикла, который завершится к 2024 году. Скорее всего, до 2020-2021 года цены еще будут сползать вниз, а затем произойдет их стабилизация. Каким будет рынок после 2024 года, пока говорить рано, но он точно будет другим: становление завершено, все болезни роста преодолены, должно случиться более спокойное развитие.

Многие скептически относятся к теоретическим моделям и построению формул на рынке недвижимости. Однако, если посмотреть на текущие рыночные условия, то мы не увидим факторов, которые могли бы в ближайшие пару лет преломить тренд и привести к росту цен на жилье. И в текущих трендах уже куда большую роль играет первичный рынок – поскольку за последнее время заметно вырос объем предложения новостроек, что оказывает давление на весь рынок недвижимости.

Главный фактор – спрос. В 2018 году он был достаточно активен. На вторичном рынке Москвы, по данным Росреестра, за десять месяцев было зарегистрировано на 27% договоров больше, чем за аналогичный период 2017 года. На рынке новостроек рост составил 48,3%. Но нужно отметить, что ипотечный рынок опережал эти показатели: рост количества ипотечных договоров составил 75%. То есть спрос на рынке поддерживала дешевая ипотека, ставки по которой в 2018 году составляли около 9,5% - рекордно низкий для нашего рынка уровень. После того, как ЦБ дважды поднял ключевую ставку в конце 2018 года, тренд на снижение ипотечных ставок преломился. В будущем ипотека начнет дорожать, поэтому этот фактор перестанет оказывать поддержку спросу.

При этом даже такой активный спрос не оказал влияние на цены. На вторичном рынке стоимость метра в 2018 году выросла всего на 3% - до 172 000 рублей. Это ниже инфляции. К тому же даже такой рост в большей степени объясняется не реальным подорожанием квартир, а вымыванием с рынка наиболее бюджетных объектов – именно ни покупались наиболее активно. На первичном рынке схожая ситуация. Средняя стоимость метра в Москве по итогам года составила 203 500, что на 3,3% выше показателей конца 2017 года. Однако основной спрос концентрировался в сегменте до 180 000 рублей за метр, а новые проекты, особенно начиная со второй половины 2018 года выходили даже по более низкой цене – в среднем 160 000 рублей за метр.

С учетом того, что доходы населения не растут и даже снижаются, а ипотека перестала быть фактором, увеличивающим доступность жилья, сохранить спрос можно будет только при условии снижения цен. Поэтому даже, несмотря на удорожание строительства, поднять цены для конечных покупателей у девелоперов вряд ли получится.