В октябре 2024 года доля ипотеки на рынке премиальных новостроек Москвы составила 24% от общего числа сделок, хотя в предыдущие кварталы этот показатель достигал 51%. Опрос покупателей премиальных новостроек в Москве выявил, что даже состоятельные клиенты часто привлекают ипотеку для покупки жилья, несмотря на возможность оплатить его полностью из собственных средств.

Исследование, проведенное экспертами компании Regions Development, показало, что основными причинами использования ипотечных продуктов стали стремление сохранить ликвидность, инвестировать капитал в более доходные проекты и снизить валютные риски. Мотивы и предпочтения участников заметно варьировались в зависимости от стоимости планируемой покупки, что позволяет предположить гибкость и продуманность подходов к управлению финансами в премиальном сегменте.

В исследовании участвовали респонденты, планирующие приобретение квартир в ипотеку в ценовых диапазонах от 15 до 90 млн рублей, с возможностью выбора до трех ответов на вопрос о причинах привлечения ипотечных средств для покупки жилья. На выбор покупателям были предложены девять вариантов мотиваций:

1. Сохранение ликвидности – ипотека позволяет сохранить крупные суммы в наличности или на инвестициях, которые могут принести доход, превышающий ставку по кредиту.

2. Инвестиции в другие проекты – используя ипотеку, покупатели могут направить свои средства на более доходные проекты, такие как фондовый рынок, бизнес или другие активы.

3. Налоговые преимущества – проценты по ипотеке можно списать с налогов, что снижает реальную стоимость займа.

4. Снижение валютных рисков – для покупателей с валютными доходами/сбережениями ипотека в рублях снижает риск, связанный с колебанием курсов.

5. Хеджирование инфляции – в условиях низких процентных ставок долгосрочная ипотека может защитить от инфляции, так как фиксированная ставка становится выгоднее при росте цен.

6. Структурирование семейного капитала – ипотека может стать частью стратегического планирования, позволяя распределять капитал между членами семьи или снижать налоги на наследование.

7. Доступ к уникальным объектам – иногда на рынке появляется эксклюзивная недвижимость, и ипотека позволяет оперативно совершить покупку, пока не появятся дополнительные средства.

8. Увеличение кредитного рейтинга – крупная ипотека, оплачиваемая своевременно, может положительно повлиять на кредитную историю, что полезно для будущих финансовых операций.

9. Оптимизация ликвидности в условиях неопределенности – ипотека позволяет покупателям держать часть капитала свободной на случай экономических кризисов, обеспечивая финансовую гибкость.

По каким причинам вы планируете использовать ипотеку для покупки квартиры (до трех вариантов ответа)?

Источник: Regions Development

Согласно опросу среди покупателей премиальных новостроек в Москве, наибольшее значение имеет возможность сохранить значительные суммы в ликвидных активах или инвестировать их в инструменты с доходностью выше ставки по ипотеке – 44% опрошенных указали это как одну из главных причин. Вторая по популярности причина – это желание инвестировать средства в более доходные проекты, например, на фондовом рынке или в бизнесе. Такую мотивацию отметили 36% участников.

На третьем месте (29%) оказался фактор снижения валютных рисков. Для клиентов с валютными доходами ипотека в рублях помогает защитить активы от колебаний курсов. Хеджирование инфляции с помощью фиксированных ставок по кредитам стало важной мотивацией для 23% опрошенных, что позволяет эффективно зафиксировать финансовые обязательства на долгосрочную перспективу.

Стратегическое распределение семейного капитала также оказалось востребованной причиной, что отметили 17% покупателей, особенно в контексте планирования наследования и налоговой оптимизации. Приобретение уникальных объектов недвижимости, требующее оперативности, важно для 14% участников.

Чуть меньшее значение приобретают налоговые преимущества, которые указали 12% респондентов. Эти участники отметили, что проценты по ипотеке можно частично списать с налогооблагаемой базы, что делает кредит более привлекательным. Кроме того, 13% опрошенных рассматривают ипотеку как способ улучшения кредитной истории, а 11% – как оптимизацию ликвидности для сохранения капитала на случай экономической неопределенности. Меньше все мотивированы покупатели возможными налоговыми преимуществами (8%).

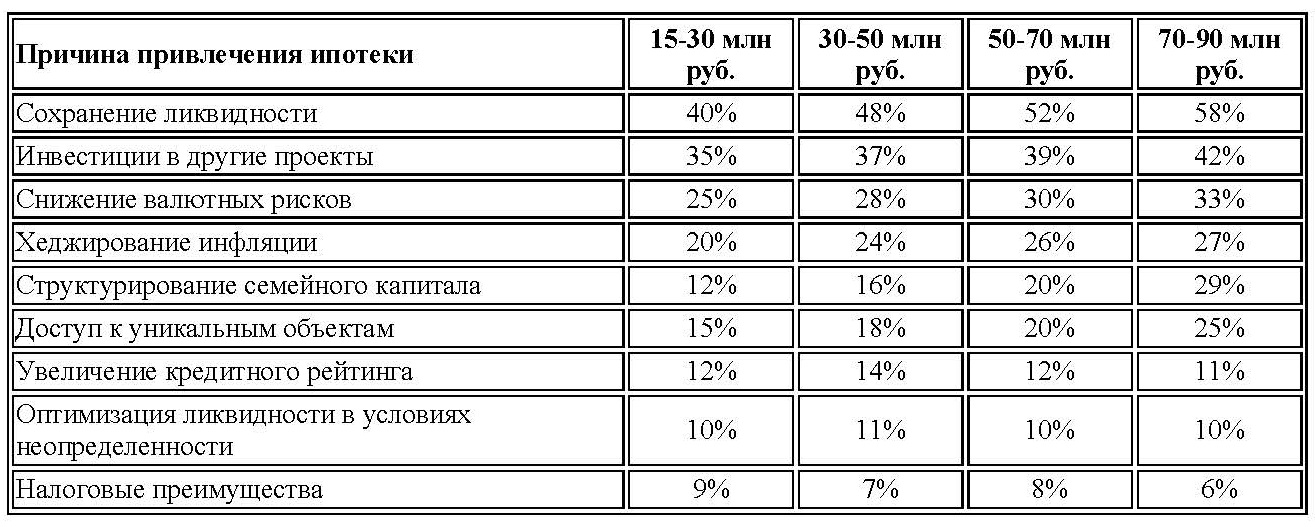

По каким причинам вы планируете использовать ипотеку для покупки квартиры (до трех вариантов ответа)? (в разрезе бюджета покупки респондента)

Источник: Regions Development

Результаты опроса среди покупателей премиальных новостроек в Москве, планирующих покупку в различных ценовых диапазонах, продемонстрировали интересные различия в мотивах использования ипотеки. С большим отрывом от других причин привлечениям ипотеки самыми важными мотивациями среди всех групп оказалось сохранение ликвидности (от 40% до 58%) и инвестиции в другие проекты (от 35% до 42%).

Для группы покупателей объектов стоимостью 15-30 млн рублей также было важным снижение валютных рисков (25%) и возможность хеджирования инфляции (20%), что делает ипотеку инструментом защиты от экономической нестабильности.

Для покупателей, выбирающих жилье в диапазоне от 30 млн до 50 млн рублей, несколько выше интерес к снижению валютных рисков (28%) и хеджированию инфляции (24%), поскольку планирование становится более долгосрочным. Респонденты, нацеленные на квартиры от 50 млн до 70 млн рублей, также рассматривают ипотеку еще более мотивированы снижением валютных рисков (30%) и хеджированием инфляции (26%).

Среди покупателей жилья стоимостью от 70 млн до 90 млн рублей, помимо доминирующих мотиваций, важнее других снижение валютных рисков (33%) и структурирование капитала для семейных целей (29%).

«Результаты опроса показывают, что для покупателей премиальной недвижимости в Москве ипотека – это не столько способ финансирования, сколько инструмент управления капиталом, – комментирует Лилия Арцибашева, коммерческий директор Regions Development (девелопер премиальных ЖК Dream Towers, «Преображенская площадь», Dream Riva). – Большинство наших клиентов привлекают ипотечные средства, чтобы сохранить ликвидность и направить высвобожденные средства в более доходные активы. В условиях роста ипотечных ставок до 25% годовых можно ожидать, что мотивация покупателей изменится: спрос на ипотеку может сократиться, а интерес к использованию ипотеки для инвестиций в альтернативные проекты снизится. Однако для сохранения капитала и защиты от валютных рисков ипотечные продукты останутся актуальными, особенно в сегменте премиальной недвижимости, где финансовое планирование – это важная часть стратегии покупки».

Справочно:

Исследование было проведено среди покупателей квартир в жилых комплексах премиум-класса «Преображенская площадь», Dream Towers и Dream Riva в Москве в июле-сентябре 2024 года.

Исследование, проведенное экспертами компании Regions Development, показало, что основными причинами использования ипотечных продуктов стали стремление сохранить ликвидность, инвестировать капитал в более доходные проекты и снизить валютные риски. Мотивы и предпочтения участников заметно варьировались в зависимости от стоимости планируемой покупки, что позволяет предположить гибкость и продуманность подходов к управлению финансами в премиальном сегменте.

В исследовании участвовали респонденты, планирующие приобретение квартир в ипотеку в ценовых диапазонах от 15 до 90 млн рублей, с возможностью выбора до трех ответов на вопрос о причинах привлечения ипотечных средств для покупки жилья. На выбор покупателям были предложены девять вариантов мотиваций:

1. Сохранение ликвидности – ипотека позволяет сохранить крупные суммы в наличности или на инвестициях, которые могут принести доход, превышающий ставку по кредиту.

2. Инвестиции в другие проекты – используя ипотеку, покупатели могут направить свои средства на более доходные проекты, такие как фондовый рынок, бизнес или другие активы.

3. Налоговые преимущества – проценты по ипотеке можно списать с налогов, что снижает реальную стоимость займа.

4. Снижение валютных рисков – для покупателей с валютными доходами/сбережениями ипотека в рублях снижает риск, связанный с колебанием курсов.

5. Хеджирование инфляции – в условиях низких процентных ставок долгосрочная ипотека может защитить от инфляции, так как фиксированная ставка становится выгоднее при росте цен.

6. Структурирование семейного капитала – ипотека может стать частью стратегического планирования, позволяя распределять капитал между членами семьи или снижать налоги на наследование.

7. Доступ к уникальным объектам – иногда на рынке появляется эксклюзивная недвижимость, и ипотека позволяет оперативно совершить покупку, пока не появятся дополнительные средства.

8. Увеличение кредитного рейтинга – крупная ипотека, оплачиваемая своевременно, может положительно повлиять на кредитную историю, что полезно для будущих финансовых операций.

9. Оптимизация ликвидности в условиях неопределенности – ипотека позволяет покупателям держать часть капитала свободной на случай экономических кризисов, обеспечивая финансовую гибкость.

По каким причинам вы планируете использовать ипотеку для покупки квартиры (до трех вариантов ответа)?

Источник: Regions Development

Согласно опросу среди покупателей премиальных новостроек в Москве, наибольшее значение имеет возможность сохранить значительные суммы в ликвидных активах или инвестировать их в инструменты с доходностью выше ставки по ипотеке – 44% опрошенных указали это как одну из главных причин. Вторая по популярности причина – это желание инвестировать средства в более доходные проекты, например, на фондовом рынке или в бизнесе. Такую мотивацию отметили 36% участников.

На третьем месте (29%) оказался фактор снижения валютных рисков. Для клиентов с валютными доходами ипотека в рублях помогает защитить активы от колебаний курсов. Хеджирование инфляции с помощью фиксированных ставок по кредитам стало важной мотивацией для 23% опрошенных, что позволяет эффективно зафиксировать финансовые обязательства на долгосрочную перспективу.

Стратегическое распределение семейного капитала также оказалось востребованной причиной, что отметили 17% покупателей, особенно в контексте планирования наследования и налоговой оптимизации. Приобретение уникальных объектов недвижимости, требующее оперативности, важно для 14% участников.

Чуть меньшее значение приобретают налоговые преимущества, которые указали 12% респондентов. Эти участники отметили, что проценты по ипотеке можно частично списать с налогооблагаемой базы, что делает кредит более привлекательным. Кроме того, 13% опрошенных рассматривают ипотеку как способ улучшения кредитной истории, а 11% – как оптимизацию ликвидности для сохранения капитала на случай экономической неопределенности. Меньше все мотивированы покупатели возможными налоговыми преимуществами (8%).

По каким причинам вы планируете использовать ипотеку для покупки квартиры (до трех вариантов ответа)? (в разрезе бюджета покупки респондента)

Источник: Regions Development

Результаты опроса среди покупателей премиальных новостроек в Москве, планирующих покупку в различных ценовых диапазонах, продемонстрировали интересные различия в мотивах использования ипотеки. С большим отрывом от других причин привлечениям ипотеки самыми важными мотивациями среди всех групп оказалось сохранение ликвидности (от 40% до 58%) и инвестиции в другие проекты (от 35% до 42%).

Для группы покупателей объектов стоимостью 15-30 млн рублей также было важным снижение валютных рисков (25%) и возможность хеджирования инфляции (20%), что делает ипотеку инструментом защиты от экономической нестабильности.

Для покупателей, выбирающих жилье в диапазоне от 30 млн до 50 млн рублей, несколько выше интерес к снижению валютных рисков (28%) и хеджированию инфляции (24%), поскольку планирование становится более долгосрочным. Респонденты, нацеленные на квартиры от 50 млн до 70 млн рублей, также рассматривают ипотеку еще более мотивированы снижением валютных рисков (30%) и хеджированием инфляции (26%).

Среди покупателей жилья стоимостью от 70 млн до 90 млн рублей, помимо доминирующих мотиваций, важнее других снижение валютных рисков (33%) и структурирование капитала для семейных целей (29%).

«Результаты опроса показывают, что для покупателей премиальной недвижимости в Москве ипотека – это не столько способ финансирования, сколько инструмент управления капиталом, – комментирует Лилия Арцибашева, коммерческий директор Regions Development (девелопер премиальных ЖК Dream Towers, «Преображенская площадь», Dream Riva). – Большинство наших клиентов привлекают ипотечные средства, чтобы сохранить ликвидность и направить высвобожденные средства в более доходные активы. В условиях роста ипотечных ставок до 25% годовых можно ожидать, что мотивация покупателей изменится: спрос на ипотеку может сократиться, а интерес к использованию ипотеки для инвестиций в альтернативные проекты снизится. Однако для сохранения капитала и защиты от валютных рисков ипотечные продукты останутся актуальными, особенно в сегменте премиальной недвижимости, где финансовое планирование – это важная часть стратегии покупки».

Справочно:

Исследование было проведено среди покупателей квартир в жилых комплексах премиум-класса «Преображенская площадь», Dream Towers и Dream Riva в Москве в июле-сентябре 2024 года.

Авторы: СГ-Онлайн