Специалисты компании «Миэль-Новостройки» составили обзор рынков первичной недвижимости в «старой» и Новой Москве.

В октябре в старых границах Москвы объем предложения практически не изменился – рост составил всего 0,1%, средневзвешенная цена выросла на 0,4%. Девелоперская активность была довольно низкая, вышел только один проект.

В Новой Москве, несмотря на выход нового проекта и корпусов в уже текущих, стабильно высокий покупательский спрос привел к снижению объема предложения на 2,2%. По сравнению с октябрем 2016 года предложение снизилось на 8,9%, а цены на 1,8%.

Москва

Совокупный объем предложения на первичном рынке жилья Москвы в «старых» границах по итогам октября 2017 года составил 2,85 млн кв. м (без учета элитных объектов). По сравнению с сентябрем изменения минимальны – рост всего 0,1%. За отчетный период рынок пополнился лишь одним новым проектом – ЖК «Life-Кутузовский». Также начались продажи в нескольких новых корпусах текущих проектов. Таким образом, в октябре активность девелоперов по выводу новых проектов на рынок оказалась самой низкой, начиная с февраля 2017 года.

Несмотря на незначительный рост объемов предложения, количество экспонированных лотов снизилось на 0,8%. Это является следствием перераспределения структуры предложения в пользу двухкомнатных (с 38% до 38,5%) и трехкомнатных лотов (с 20,1% до 20,6%). Доля многокомнатных лотов (от 4-х и более комнат) осталась на уроне 3,7%. Соответственно, доля студий и однокомнатных квартир сократилась с 38,2% до 37,2%. В связи с этим в октябре 2017 года выросла и средняя площадь экспонированных лотов, на 0,9% (с 64,2 до 64,7 кв. м).

Доля предложения бизнес-класса немного сократилась – с 48% до 47,9%, комфорт-класса – с 42,3% до 41,3%. А вот доля эконом-класса выросла с 9,7% до 10,8%.

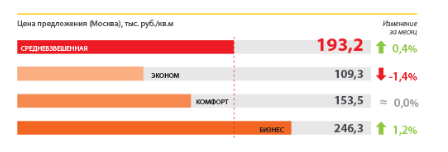

По итогам отчетного периода средневзвешенная цена на первичном рынке «старой» Москвы составила 193,2 тыс. руб. за кв. м (3 348,9$). По сравнению с сентябрем показатель вырос на 0,4%, а по сравнению с октябрем 2016 г. снизился на 1,2%.

В эконом-классе за рассматриваемый период средневзвешенная цена снизилась на 1,4% (до 109,3 тыс. руб. за кв. м). В комфорт-классе показатель не изменился и составил 153,5 тыс. руб. за кв. м. В сегменте бизнес-класса средневзвешенная цена выросла на 1,2% (до 246,3 тыс. руб. за кв. м.).

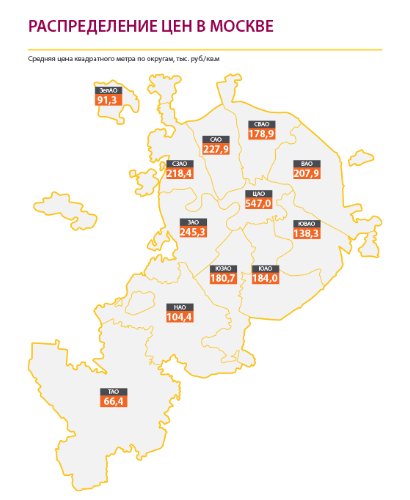

В зависимости от округа динамика средневзвешенной цены была разнонаправленной. Максимальный рост пришелся на ВАО (+7,4%), а наибольшее падение – на ЮЗАО (-3,1%).

Тройка наиболее дорогих округов по итогам октября не изменилась. На первом месте неизменно находится ЦАО (547,0 тыс. руб. за кв. м), на втором – ЗАО (245,3 тыс. руб. за кв. м), на третьем – САО (227,9 тыс. руб. за кв. м). Наиболее доступными округами остались – ЗелАО (91,3 тыс. руб. за кв. м) и ЮВАО (138,2 тыс. руб. за кв. м).

Новая Москва

В Новой Москве в октябре 2017 г. уровень девелоперской активности в целом остался на уровне сентября. За прошедший месяц на рынок вышел один новый проект – жилой комплекс «Кленовые Аллеи» от ГК МИЦ. Кроме того стартовали продажи в нескольких корпусах текущих проектов.

Но в связи со стабильно высоким спросом на новостройки Новой Москвы (в особенности на проекты НАО, строящиеся в относительной близости от МКАДа), суммарный объем предложения на первичном рынке снизился на 2,2% и составил 460,2 тыс. кв. м.

Суммарное количество лотов, находящихся на экспозиции, по итогам октября также снизилось (на 3,5%) до 8642 шт.

Максимальный объем предложения традиционно приходился на комфорт-класс –69,6% (за месяц его доля снизилась на 2,9 п. п). Доля экономкласса выросла с 20,7% до 21,8%; бизнес-класса – с 6,8% до 8,6%.

За исследуемый период доля студий и однокомнатных квартир в общей структуре предложения сократилась на 1,6 п. п. (с 50,5% до 48,9%). Соответственно выросла доля других типов квартир. Так, доля двухкомнатных лотов выросла на 1 п. п. (до 36%), а доля трехкомнатных квартир на 0,5 п. п. (до 14,6%). Доля многокомнатных лотов также выросла – с 0,4% до 0,5%.

Ввиду снижения доли студий и однокомнатных квартир и апартаментов, по итогам октября 2017 г. на первичном рынке Новой Москвы выросла средняя площадь реализуемых лотов (с 52,6 до 53,3 кв. м, или на 1,3%).

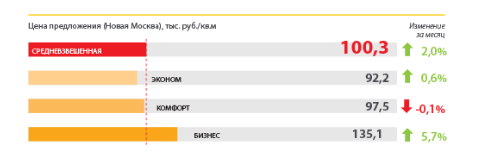

По итогам октября 2017 года средняя цена квадратного метра на первичном рынке жилья ТиНАО составила 100,3 тыс. руб. (или 1 739,2$), что на 2% выше, чем в сентябре. Относительно октября 2016 г. средневзвешенная цена снизилась на 1,8%.

В сегменте экономкласса показатель вырос на 0,6% (до 92,2 тыс. руб. за кв. м). В сегменте комфорт-класса цена снизилась на 0,1% и достигла значений 97,5 тыс. руб. за кв. м. Средневзвешенная цена бизнес-класса выросла на 5,7%, до 135,1 тыс. руб. за кв. м.

В октябре средневзвешенная цена НАО составила 104,4 тыс. руб. за кв. м. Относительно сентября средневзвешенная цена в данном округе выросла на 2,7%. Средневзвешенная цена ТАО в исследуемый период сократилась на 2,1% и составила 66,4 тыс. руб. за кв. м.

«В октябре продолжилась тенденция предыдущего месяца с относительно низкой девелоперской активностью. В «старой» Москве на рынок вышел лишь один новый проект, а также небольшое количество новых корпусов в уже реализуемых жилых комплексах. Таким образом, после февраля октябрь 2017 г. стал наименее результативным месяцем года с точки зрения выхода новых проектов. Однако по сравнению с предыдущими двумя месяцами, объем предложения хоть и незначительно, но все же вырос (+0,1%). Сейчас объем предложения первичного рынка соответствует концу июня 2017 года.

Также стоит обратить внимание на существенное сокращение объемов предложения комфорт-класса, несмотря на выход новых корпусов на реализацию. За месяц его доля сократилась на 1 п. п. до 41,3%. Основная причина данного падения – высокий уровень спроса, основной объем которого приходится как раз на предложение комфорт-класса.

В октябре 2017 года основным драйвером роста средневзвешенной цены стал бизнес-класс. Поскольку фактически его доля осталась на уровне сентября (-0,1 п. п.), он смог компенсировать перераспределение оставшегося объема предложения из комфорт-класса в эконом-класс, а также снижением средневзвешенной цены экономкласса на 1,4%.

В Новой Москве в октябре уровень девелоперской активности в целом сохранился на уровне прошлого месяца, в первую очередь благодаря выводу нового проекта на реализацию (ЖК «Кленовые Аллеи»), а также выходом новых корпусов в текущих проектах. Стоит отметить, что до этого новых проектов на рынке ТиНАО не выходило с мая 2017 г. Однако в отличие от сентября, за отчетный период уровень спроса перекрыл объем нового предложения, что и стало причиной снижения объема рынка на 2,2% от суммарного объема предложения в кв. м. и на 3,5% от суммарного количества экспонированных на рынке лотов. Для первичного рынка Новой Москвы традиционно характерны достаточно значительные колебания показателей предложения и средневзвешенной цены в связи с относительно небольшим объемом рынка, на который оказывает гораздо большее влияние выход отдельно взятого проекта, чем на рынках «старой» Москвы и МО», – комментирует генеральный директор компании Наталья Шаталина.