Курс национальной валюты продолжает стабилизироваться, что выражается в низком уровне колебаний курса рубля к доллару и постепенном его укреплении от 74,91 руб./долл. США в I квартале до 64,6 руб./долл. США в III квартале текущего года. 19 сентября решением Совета директоров ЦБ РФ ключевая ставка ЦБ была снижена еще на 0,5 п.п. и составляет на текущий момент 10%, вернувшись на уровень ноября-декабря 2014 г.

Текущий инвестиционный рынок формируется разными типами транзакций, при этом доминирующими на рынке остаются сделки купли-продажи офисных объектов конечными пользователями, а также долговые транзакции, когда объект недвижимости переходит банку в качестве обеспечения по кредиту. Из последних знаковых сделок такого типа можно отметить сделку с Башней «Евразия», которая перешла во владение ВТБ, а также сделку с БЦ «Президент Плаза», собственником которой стал Сбербанк.

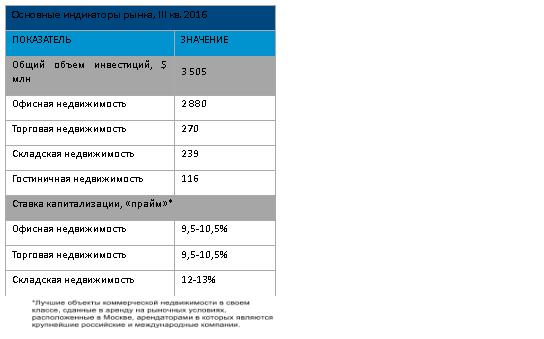

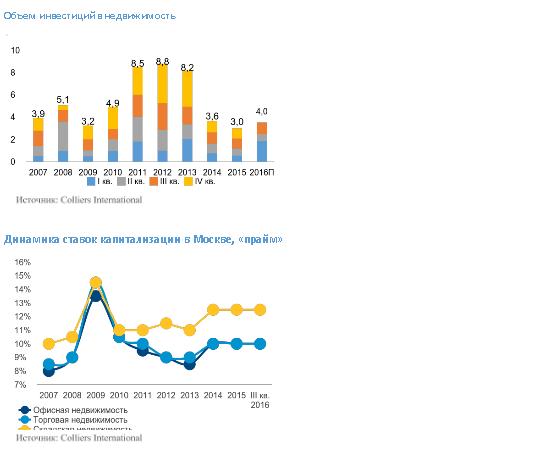

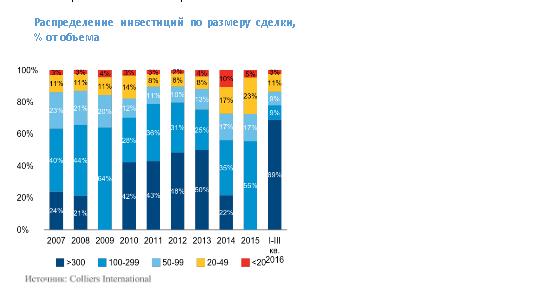

По итогам первых девяти месяцев 2016 г. объем инвестиций в коммерческую недвижимость достиг $3,5 млрд, превысив таким образом суммарный результат за весь 2015 г. По итогам III квартала общий объем транзакций достиг $1,03 млрд, что на 16% выше результатов за аналогичный период прошлого года. Принимая во внимание число сделок, находящихся в настоящее время на продвинутой стадии переговоров, итоговые объемы инвестиций в 2016 г. могут быть скорректированы до $4,5 млрд против ранее заявлявшихся $4 млрд. Средний размер закрытых с начала года сделок составляет около $113 млн, что объясняется рядом крупных транзакций в офисном сегменте. Годом ранее данный показатель достигал $58 млн.

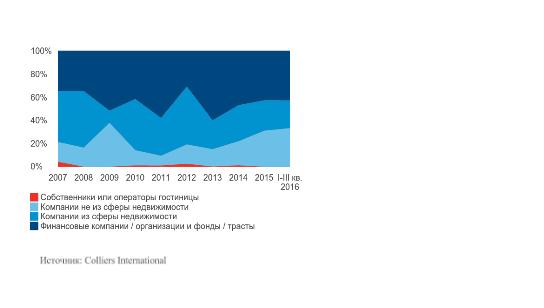

Распределение инвестиций

На протяжении последних двух лет самым популярным типом активов коммерческой недвижимости для приобретения остается офисный сегмент. В январе-сентябре 2016 г. на него пришлось рекордные $2 880 млн, или 82% от общего объема инвестиций. Годом ранее офисный сегмент хоть и сохранял лидирующее положение, но его доля в объеме инвестиций составляла 42%, или $859 млн. Столь высокие результаты этого года достигаются в первую очередь за счет нескольких крупных транзакций. Помимо сделок по приобретению офисных зданий под собственное размещение, а также долговых транзакций, среди наиболее крупных инвестиционных сделок в офисном сегменте можно отметить покупку бизнес-центра «Аврора Бизнес Парк» компанией O1 Properties ($400 - $450 млн), покупку БЦ Marr Plaza НПФ «Газфонд» (4,8 млрд руб.), покупку БЦ на Садовнической наб., д.69 управляющей компанией «Градиент» ($30 млн) и покупку здания компанией Rioteks Group за $20 млн.

Складской сегмент также остается привлекательным для инвестиций. Из последних закрытых сделок в этом сегменте стоит отметить покупку склада площадью более 80 000 м2 в индустриальном парке «PNK Толмачево» АО «Сбербанк управление активами» и приобретение ЛП «Никольское» структурами группы «БИН». Суммарный объем инвестиций с начала года составил почти $240 млн, что ниже результатов предыдущих лет, однако, по нашим оценкам, итоговые показатели инвестиционной активности в складском сегменте к концу года увеличатся.

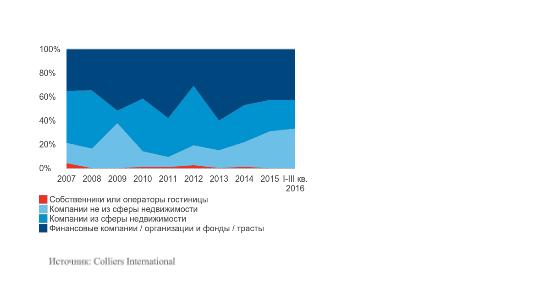

Как и в 2015 г., в 2016 г. на инвестиционном рынке наблюдается тенденция к доминированию российского капитала, в то время как доля иностранных инвесторов в закрытых сделках сохраняется на низком уровне. Несмотря на небольшое число транзакций с привлечением иностранного капитала, стоит выделить крупную сделку в складском сегменте – приобретение комплексов «PNK Чехов 3» и «PNK Северное Шереметьево» арабским фондом Mubadala в партнерстве с РФПИ.

Москва сохраняет лидирующие позиции по объему инвестиций. По итогам трех кварталов 2016 г. на нее пришлось 90% от общего объема транзакций, или $3,1 млрд. На втором месте по объему закрытых сделок остается Санкт-Петербург, на который приходится 7% от общего объема инвестиций, или около $250 млн.

Тенденции и прогнозы

Мы наблюдаем тенденцию сокращения присутствия иностранных инвесторов на российском рынке, прежде всего это относится к западноевропейским фондам и компаниям. Так, например, в течение последних нескольких лет финская инвестиционная компания Sponda продолжает продавать свои российские активы. В то же время со стороны российских инвесторов наблюдается тенденция к увеличению доли рынка крупными игроками (группа «БИН», O1 Properties, РФПИ и ряд других), у которых есть доступ к различным инструментам привлечения средств. Таким образом, в краткосрочной перспективе российский капитал будет оставаться доминирующим на инвестиционном рынке.

По-прежнему наиболее интересными для инвесторов остаются премиальные объекты коммерческой недвижимости – высококачественные бизнес-центры в ключевых деловых районах Москвы с долгосрочными договорами аренды и гарантиями по срокам аренды и оплате арендных платежей. Определенный интерес со стороны инвесторов сохраняется к складским комплексам с ключевыми российскими и международными компаниями в качестве арендаторов.

Другим видом активов, которые могут показать хорошую доходность, являются качественные торговые центры, отличающиеся хорошей локацией и высоким покупательским трафиком. С учетом того, что на протяжении последних двух лет мы наблюдали корректировку ставок аренды в торговом сегменте и перевод расчетов в рублевую зону, такие объекты обладают значительным потенциалом роста по мере восстановления рынка.

Источник: аналитический це6нтр компании Colliers International