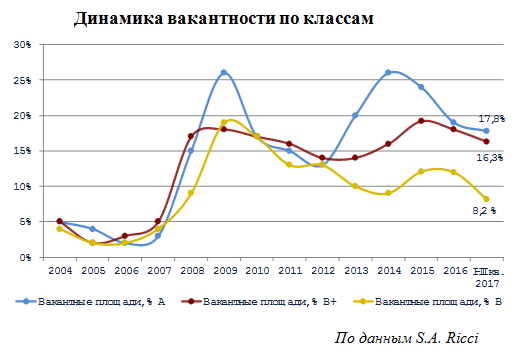

По данным S.A. Ricci, средний уровень вакантности на офисном рынке столицы снизился до 14%, что в абсолютном выражении составляет около 2,2 млн кв. метров. Наивысший уровень вакантности - 29% (4,2 млн кв.метров) - наблюдался на офисном рынке столицы в 2014 года.

В БЦ класса А уровень вакантности по итогам девяти месяцев 2017 года составляет 17,8% (1 млн кв.метров). В 2016 году аналогичный показатель превышал 19,8%. В классе B+ вакантность составляет 16,3% свободных площадей (900 тыс. кв. метров), по итогам третьего квартала 2016 года свободные офисные площади в классе В+ составляли 17,7%. В классе B уровень вакантности за год снизился на 4%: по итогам девяти месяцев 2017 года он составляет 8,2% (350 тыс. кв.метров), по итогам третьего квартала 2016 года свободные площади в этом классе превышали 12,5%.

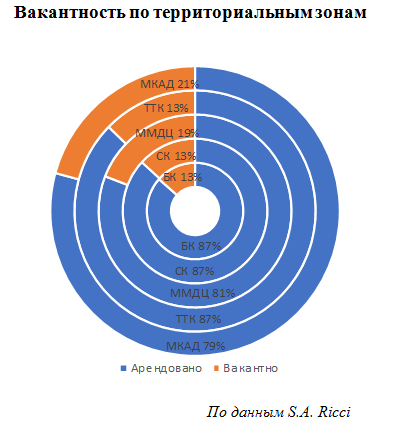

Интересно, что уровень вакансии не существенно различается между территориальными зонами. Например, в зоне БК, СК и ТТК вакансия по всем изучаемым классам составляет 13%.

«Как мы видим, уровень вакансии сокращается, в наиболее востребованных локациях – зонах Бульварного и Садового колец, Третьего транспортного кольца, где уровень свободных площадей ниже среднего по рынку, - уже сегодня нереально найти офисное помещение большой площади (от 8-10 тыс. кв.метров), - комментирует Александр Морозов, директор департамента консалтинга, аналитики и оценки S.A. Ricci. – Если ситуация с новым строительством останется такой же, как в 2017г, когда спрос в 4 раза превышает новое предложение на офисном рынке, вскоре уровень вакантных площадей придет в соответствие с рыночным (9-10%)».