Shutterstock/FOTODOM

Shutterstock/FOTODOM

Для покупки стандартной двухкомнатной квартиры в новостройке жителю Красноярска приходится тратить на выплату процентов по кредиту как минимум четверть своего заработка. Для краснодарцев ипотечное бремя тяжелее в полтора раза, а для москвичей – в два раза. Об этом «Стройгазете» рассказали эксперты премии Urban, которые проанализировали, как отличается доступность жилья в 16 российских мегаполисах.

«В основу исследования, призванного определить тяжесть ипотечной нагрузки в каждом из городов с населением более 1 млн человек один из самых ходовых товаров на рынке недвижимости - квартиру площадью 50-55 кв. метров с двумя спальнями. Показатель доступности определялся как соотношение между среднемесячным платежом по кредиту (исходя из средней ставки по региону и 25% начального взноса) и среднемесячной номинальной начисленной заработной платы», - уточнили эксперты Urban.

Лишь в двух «миллионниках» из шестнадцати – Воронеже и Самаре – выявлены двухкомнатные квартиры указанной площади, которые стоят дешевле четырех млн рублей. Для Красноярска, Волгограда, Новосибирска, Перми и Челябинска нижняя граница заключена в диапазоне 4-4,5 млн рублей. В Краснодаре, Ростове-на-Дону, Уфе, Нижнем Новгороде, Екатеринбурге за подобную недвижимость нужно отдать по крайней мере от 4,5 до 5 млн рублей. В Омске и Казани, не говоря уже про обе столицы, минимальный чек еще выше. Что касается верхней планки, то на семи рынках (самарском, красноярском, пермском, волгоградском, пермском, воронежском, омском и нижегородском) она не дотягивает до 10 млн рублей. Еще на шести (ростовском, челябинском, уфимском, екатеринбургском, новосибирском и краснодарском) она находится между 10 и 15 млн рублей. В Казани цены на «двушки» с габаритами 50-55 кв. метров достигают 17,01 млн рублей, в Санкт-Петербурге – 27,18 млн рублей, в Москве – 36,03 млн рублей. При этом не учитывалось предложение элит- и премиум-класса.

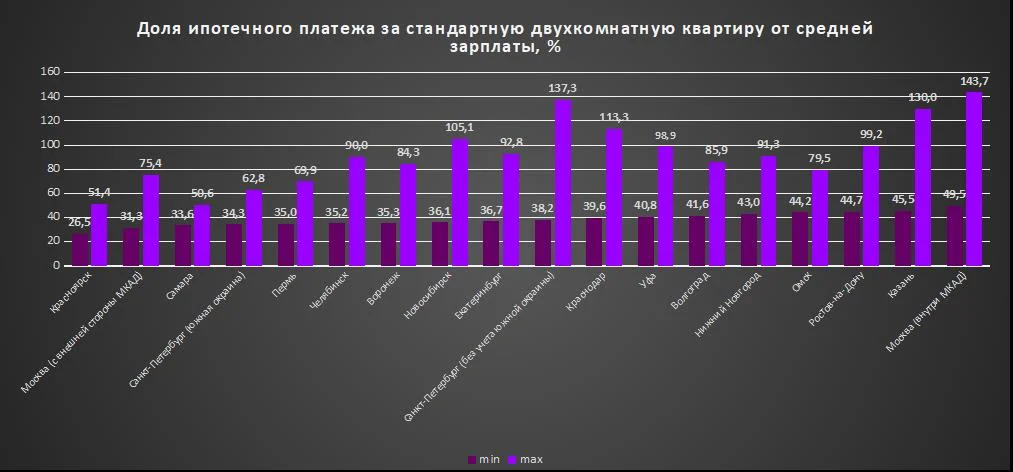

Наименее обременительна ипотека для жителей Красноярска. Покупка двухкомнатного лота здесь потребует отчисления от 26,5% до 51,4% на протяжении четверти века. В Самаре на это будет уходить не менее трети всей зарплаты (примерно, как в Новой Москве или на южной периферии Санкт-Петербурга). В Перми, Челябинске, Воронеже, Новосибирске, Екатеринбурге и Санкт-Петербурге проценты по кредиту «съедят» 35-40% от той суммы, которую горожане зарабатывают за месяц – и это в лучшем случае. В Уфе, Волгограде, Нижнем Новгороде, Омске и Ростове-на-Дону минимальный показатель варьируется в пределах 40-45%. В Казани он равен 45,5%, в Москве – 49,5%.

Далеко не весь объем предложения по двухкомнатным квартирам даже теоретически доступен жителям большинства крупных городов. На обслуживание самого дорогого лота из выбранной категории уходило бы от 80% до 100% средней зарплаты в Омске, Воронеже, Волгограде, Челябинске, Нижнем Новгороде, Екатеринбурге, Уфе и Ростове-на-Дону. В Новосибирске максимальный размер ипотечного платежа превышает среднестатистический заработок на 5,1%, в Казани – на 30,0%, в Санкт-Петербурге – на 37,3%, в Москве – на 43,7%.

«Летом ряд категорий первичного жилья все еще сохраняли относительную доступность для большей части потребительской аудитории. Но этот период заканчивается. Во-первых, Центробанк, пытаясь снизить давление на курс рубля, довел ключевую ставку до 12%. Во-вторых, с 1 июня размер начального взноса должен составлять не менее 20% от стоимости квартиры, а с нового года – не менее 30%. Это означает, что рынок недвижимости (прежде всего, массовой) недосчитается тысяч покупателей уже в краткосрочной перспективе», – указала генеральный директор Urban Ольга Хасанова.

Ранее «Стройгазета» сообщала, что в августе россияне одолжили в банках 800 млрд рублей.

«В основу исследования, призванного определить тяжесть ипотечной нагрузки в каждом из городов с населением более 1 млн человек один из самых ходовых товаров на рынке недвижимости - квартиру площадью 50-55 кв. метров с двумя спальнями. Показатель доступности определялся как соотношение между среднемесячным платежом по кредиту (исходя из средней ставки по региону и 25% начального взноса) и среднемесячной номинальной начисленной заработной платы», - уточнили эксперты Urban.

Лишь в двух «миллионниках» из шестнадцати – Воронеже и Самаре – выявлены двухкомнатные квартиры указанной площади, которые стоят дешевле четырех млн рублей. Для Красноярска, Волгограда, Новосибирска, Перми и Челябинска нижняя граница заключена в диапазоне 4-4,5 млн рублей. В Краснодаре, Ростове-на-Дону, Уфе, Нижнем Новгороде, Екатеринбурге за подобную недвижимость нужно отдать по крайней мере от 4,5 до 5 млн рублей. В Омске и Казани, не говоря уже про обе столицы, минимальный чек еще выше. Что касается верхней планки, то на семи рынках (самарском, красноярском, пермском, волгоградском, пермском, воронежском, омском и нижегородском) она не дотягивает до 10 млн рублей. Еще на шести (ростовском, челябинском, уфимском, екатеринбургском, новосибирском и краснодарском) она находится между 10 и 15 млн рублей. В Казани цены на «двушки» с габаритами 50-55 кв. метров достигают 17,01 млн рублей, в Санкт-Петербурге – 27,18 млн рублей, в Москве – 36,03 млн рублей. При этом не учитывалось предложение элит- и премиум-класса.

Наименее обременительна ипотека для жителей Красноярска. Покупка двухкомнатного лота здесь потребует отчисления от 26,5% до 51,4% на протяжении четверти века. В Самаре на это будет уходить не менее трети всей зарплаты (примерно, как в Новой Москве или на южной периферии Санкт-Петербурга). В Перми, Челябинске, Воронеже, Новосибирске, Екатеринбурге и Санкт-Петербурге проценты по кредиту «съедят» 35-40% от той суммы, которую горожане зарабатывают за месяц – и это в лучшем случае. В Уфе, Волгограде, Нижнем Новгороде, Омске и Ростове-на-Дону минимальный показатель варьируется в пределах 40-45%. В Казани он равен 45,5%, в Москве – 49,5%.

Далеко не весь объем предложения по двухкомнатным квартирам даже теоретически доступен жителям большинства крупных городов. На обслуживание самого дорогого лота из выбранной категории уходило бы от 80% до 100% средней зарплаты в Омске, Воронеже, Волгограде, Челябинске, Нижнем Новгороде, Екатеринбурге, Уфе и Ростове-на-Дону. В Новосибирске максимальный размер ипотечного платежа превышает среднестатистический заработок на 5,1%, в Казани – на 30,0%, в Санкт-Петербурге – на 37,3%, в Москве – на 43,7%.

«Летом ряд категорий первичного жилья все еще сохраняли относительную доступность для большей части потребительской аудитории. Но этот период заканчивается. Во-первых, Центробанк, пытаясь снизить давление на курс рубля, довел ключевую ставку до 12%. Во-вторых, с 1 июня размер начального взноса должен составлять не менее 20% от стоимости квартиры, а с нового года – не менее 30%. Это означает, что рынок недвижимости (прежде всего, массовой) недосчитается тысяч покупателей уже в краткосрочной перспективе», – указала генеральный директор Urban Ольга Хасанова.

Ранее «Стройгазета» сообщала, что в августе россияне одолжили в банках 800 млрд рублей.

Авторы: СГ-Онлайн

Теги: