Надежда КЛАКЕВИЧ, директор ООО «АудитАрте»

Сейчас в России действует 225 отраслевых саморегулируемых организаций (СРО), объединяющих свыше 95 тыс. стройкомпаний, поэтому недооценивать значимость и публичность их бухгалтерской отчетности нельзя. Не секрет, что во многих организациях сегодня больше времени и внимания уделяют налоговой отчетности. Соглашусь, риски при составлении налоговой отчетности имеют место, но налоговая отчетность — это налоги для уплаты в бюджет, а вот бухгалтерская отчетность — это официальный документ, демонстрирующий фактическое положение дел в организации и отражающий итоги финансовой деятельности за определенный период.

СРО как некоммерческие организации ведут бухгалтерский учет в порядке, установленном законодательством РФ (п. 1 ст. 32 Федерального закона от 12 января 1996 года №7ФЗ «О некоммерческих организациях»). Сразу оговоримся, что ведение бухгалтерского учета и отчетности СРО подлежит обязательному аудиту на основании п. 4 ст. 12 Федерального закона от 1 декабря 2007 года №315-ФЗ «О саморегулируемых организациях». Организации, бухгалтерская отчетность которых подлежит обязательному аудиту, не вправе составлять и предоставлять упрощенную бухгалтерскую отчетность. С 1 января прошлого года все организации обязаны предоставлять экземпляр годовой бухгалтерской отчетности и аудиторского заключения в налоговый орган для формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИР БО).

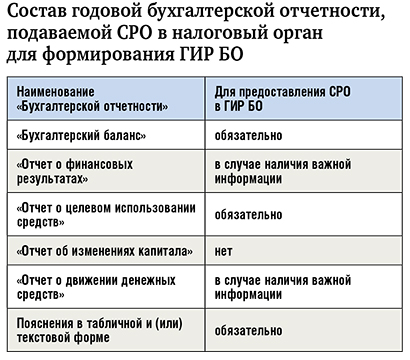

При проведении аудиторских проверок приходится сталкиваться с тем, что СРО составляют и предоставляют в налоговые органы неправильный пакет бухгалтерской отчетности, а именно формируют «Отчет о финансовых результатах», «Отчет о движении денежных средств», «Отчет об изменениях капитала», при этом не включают в состав отчетности «Отчет о целевом использовании средств» и «Пояснения к бухгалтерской отчетности». Эта ошибка характерна не только для СРО, но и для всех некоммерческих организаций, тогда как, в соответствии с п. 2 ст. 14 Федерального закона от 6 июня 2011 года №402-ФЗ «О бухгалтерском учете», годовая бухгалтерская (финансовая) отчетность СРО состоит из: «Бухгалтерского баланса», «Отчета о целевом использовании средств» и приложений к ним (четкий перечень последних в нормативных документах не установлен, но при наличии предпринимательской деятельности (например, проценты по депозитам), доходы от которой являются существенными, СРО должна дополнительно составлять «Отчет о финансовых результатах»).

Некоммерческие организации, в том числе СРО, могут не предоставлять в составе бухгалтерской отчетности «Отчет об изменениях капитала» (форма №3), «Отчет о движении денежных средств» (форма №4), «Приложение к бухгалтерскому балансу» (форма №5) при отсутствии соответствующих данных. В случае, когда СРО осуществляет приносящую доход деятельность (ПДД) и информация о доходах и расходах по этой деятельности является существенной, указанная информация раскрывается в приложениях (в форме «Отчета о финансовых результатах») к бухгалтерскому балансу и отчету о целевом использовании средств применительно к структуре и составу показателей отчета о финрезультатах. Уровень существенности должен быть определен в «Учетной политике саморегулируемой организации». Именно в ней я всегда и рекомендую своим клиентам самостоятельно определять состав и содержание приложений к обязательным формам отчетности.

Также важно отметить, что для формирования ГИР БО СРО предоставляют в налоговый орган свою годовую бухгалтерскую отчетность дважды:

— в формате файлов XML для отчетов и файла PDF для пояснений в табличной и (или) текстовой форме;

— в формате файла PDF как аудиторского заключения с прилагаемой бухгалтерской отчетностью и пояснениями к ней. Сроки представления бухгалтерской отчетности и аудиторского заключения в ГИР БО следующие:

— обязательного экземпляра «Бухгалтерской отчетности »

— не позднее трех месяцев после окончания отчетного периода; — аудиторского заключения — вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом;

— скорректированной отчетности

— не позднее, чем через 10 рабочих дней со дня, следующего за днем внесения самого исправления либо за днем утверждения годовой бухгалтерской отчетности.

Об особенностях формирования показателей бухгалтерского баланса СРО, отчета о целевом движении средств и приложений к ним поговорим в следующих номерах, а экспресс-проверку отчетности можно пройти на https://auditarte.ru.

Номер публикации: №25 02.07.2021