О доступности московского жилья для разных профессий

Снижение цен на московском вторичном рынке жилья привело к заметному повышению показателей доступности столичных квадратных метров за последние два года – отмечают в компании «Инком-Недвижимость» по итогам исследования динамики средней стоимости предложения вторичных квартир в контексте изменения доходов москвичей. Чтобы накопить на покупку средней однокомнатной квартиры человеку со средней московской зарплатой сегодня потребуется почти на 5 лет меньше, чем в 2015 году.

Впрочем, для значительной части граждан это довольно условный «повод для оптимизма». Абсолютные цифры свидетельствуют о сохраняющейся ограниченной доступности московского жилья. Если финансист, ежемесячно откладывая половину своей зарплаты, накопит на «однушку» в столице чуть больше чем за 8 лет, врач высшей квалификации – почти за 13 с половиной, а госслужащий – за 16, то воспитатель детского сада отпразднует свое скромное новоселье немногим меньше чем через 27 лет, а младшая медсестра, если не «повзрослеет», – почти за 30.

За шесть месяцев 2017 года средняя заявленная цена на вторичном рынке жилья в старой Москве снизилась на 2,6 %, тем самым укрепив тенденцию постепенного удешевления столичных квадратных метров в условиях кризисной рыночной конъюнктуры. Устойчивая, хотя и плавная, отрицательная динамика по указанному показателю наблюдается с мая 2015 года, после того как месяцем ранее (в апреле 2015-го) рублевая цена на жилплощадь в Москве достигла абсолютного исторического максимума. Средняя стоимость экспонируемых квартир на тот момент составила 11,6 млн рублей. Для сравнения: в настоящее время соответствующий показатель равен 10,1 млн рублей – на 13 % меньше.

При этом, согласно данным статистики, более всего снизилась цена предложения однокомнатных квартир – на 14,1 %. В категории жилья с количеством комнат от одной до трех менее всего в базах данных подешевели «трешки» – на 9 % (табл. 1).

Эксперты отмечают, что по факту реальных сделок разница в темпе снижения цен на квартиры разной комнатности не так существенно выражена: определенные коррективы вносит дисконт – больший и наиболее распространенный при продаже трех- и многокомнатного жилья. Однако в целом специалисты подтверждают более стремительное удешевление «однушек» и объясняют такую динамику лучшей адаптацией собственников этих объектов к кризисным изменениям на рынке. «Владельцы однокомнатных квартир чаще всего наиболее заинтересованы в сделке – как правило, подразумевающей улучшение жилищных условий в связи с новыми жизненными обстоятельствами – созданием семьи, рождением детей. Они не могут ждать годами, когда «пасьянс» на рынке недвижимости вновь сложится в их пользу, – решать жилищную проблему им надо оперативно. Поэтому в целом именно эта категория продавцов максимально быстро адаптируется к изменившейся ситуации и начинает действовать по новым правилам», – комментирует ситуацию директор Департамента вторичного рынка «Инком-Недвижимость» Михаил Куликов.

Следствием снижения цен на жилье при одновременном, согласно официальной статистике, увеличении средней заработной платы москвичей стало заметное повышение за последние два года показателей доступности столичных квадратных метров. В компании посчитали, за какой срок человек со средней московской зарплатой мог бы накопить на одно-, двух-, трехкомнатную квартиру в 2015 году и в настоящее время при условии, что половину своей зарплаты откладывает на воплощение мечты о новой жилплощади (данный критерий примерно соответствует рекомендациям банков о соотношении доходов заемщика и его выплат по ипотечному кредиту). Так, в 2017 году сумму, достаточную для приобретения средней «однушки», условный покупатель со средней номинальной московской зарплатой (по данным Росстата, в мае она составила 76 257 рублей) смог бы накопить за 14,64 года (против 19,43 года в 2015-м), приобрести «двушку» – через 18,57 года (в 2015-м – только через 24,36), а на «трешку» пришлось бы зарабатывать долгие 30,81 года (впрочем, не такие долгие, как 39,13 в ситуации два года назад) – табл. 2.

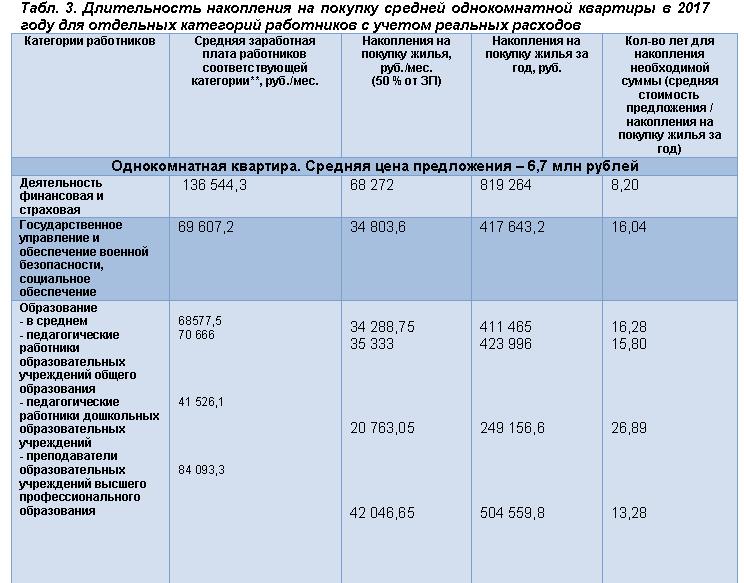

Среднестатистическое повышение доступности московского жилья, однако, кажется иронией в отношении отдельных категорий работников. Приведенные выше условия накопления и алгоритм расчетов были применены к данным по отдельным отраслям экономики. В итоге получены следующие показатели, представленные в табл. 3. Так, финансист при средней зарплате 136 544,3 руб. в месяц сможет накопить на среднюю однокомнатную квартиру немногим больше чем за 8 лет, преподаватель вуза (84 093,3 руб. в месяц) и врач высшей квалификации (81 560 руб. в месяц) – почти за 13 с половиной лет, госслужащий (69 607,2 руб. в месяц) – за 16. Работнику детского сада (41 526,1 руб. в месяц) на это потребуется почти 27 лет. А младшему медицинскому персоналу (34 726,2 руб. в месяц) и работникам общепита (37 673,5 руб. в месяц) придется набраться терпения примерно на 30 лет.

Комментирует директор департамента вторичного рынка компании Михаил Куликов: «Представленные расчеты, пусть и условные, свидетельствуют о развитии тенденции постепенного повышения доступности столичного жилья. Надо учитывать, что указанные сроки накоплений еще более сократятся при сохранении денежных средств на банковских депозитах. А также иметь в виду преимущественное распространение на вторичном рынке альтернативных сделок, которые требуют меньших сбережений. В то же время верно другое: сегодняшние рыночные тенденции, очевидно, повышают доступность столичного жилья, но к доступности в полной мере еще только следует стремиться. Так, по условиям государственной программы «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», в 2017 году коэффициент доступности жилья (отношение средней рыночной стоимости типовой квартиры площадью 54 кв. м к совокупному годовому доходу семьи из трех человек) должен составить 2,6. В настоящее время в Москве он равен 3,9».