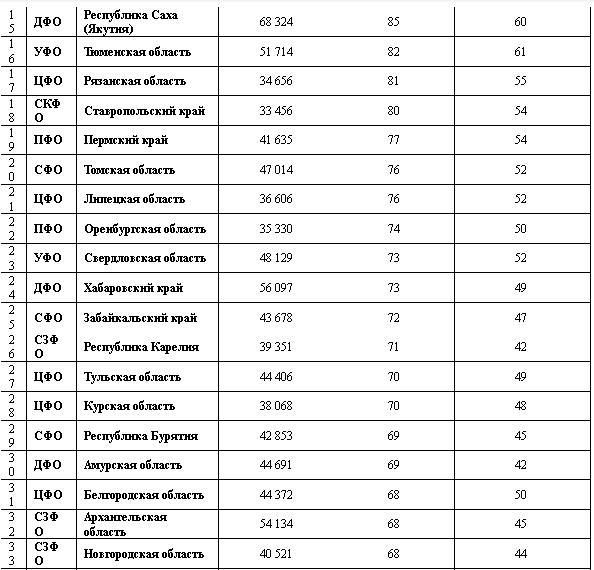

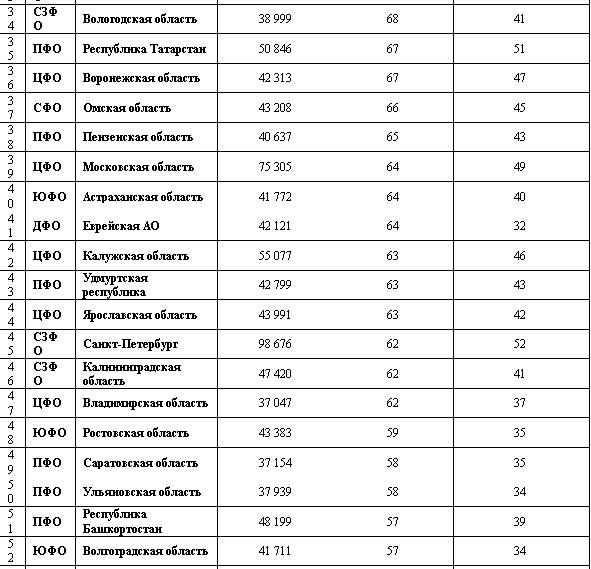

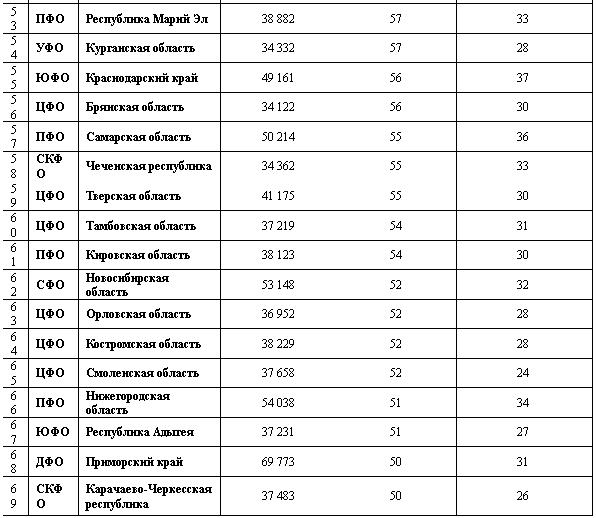

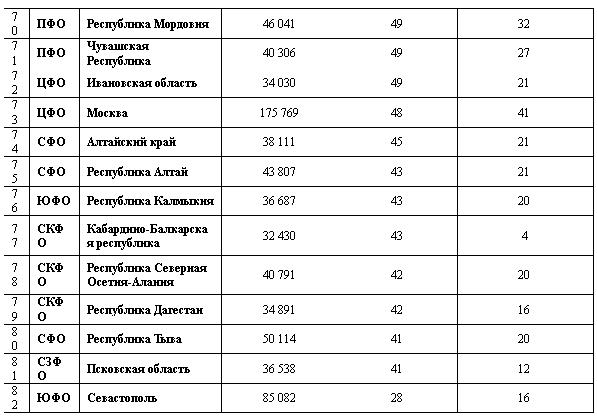

Проанализировав вторичный рынок жилой недвижимости и условия ипотечного кредитования по всем регионам РФ за июль 2016 года, эксперты аналитического центра SRG составили рейтинг субъектов по доступности приобретения жилья в ипотеку для семьи, состоящей из двух работающих человек, и семьи с одним несовершеннолетним ребенком.

В качестве индикатора доступности приобретения жилья в ипотеку выступает количество квадратных метров жилой недвижимости, которые смогут позволить себе оба типа семей, исходя из средней начисленной заработной платы, средневзвешенного срока кредитования и ставки по ипотеке. Для оценки доступности ипотеки использовались данные о средней номинальной начисленной заработной плате по полному кругу организаций по всем субъектам РФ (данные Росстата на июль 2016г.) без учета налога на доходы физических лиц. Для расчета максимально возможного ежемесячного платежа по ипотеке учитывался чистый совокупный доход семьи за вычетом прожиточного минимума, установленного постановлением Правительства РФ для каждого субъекта. Доступная сумма ипотечного кредита для семьи оценивалась, исходя из следующих параметров кредита: средневзвешенный срок кредита - 15,2 лет, средневзвешенная ставка - 12,99% годовых (данные ЦБ РФ) и первоначального взноса в 20% от стоимости жилья. Чукотский АО, Республика Крым и Республика Ингушетия не вошли в аналитический отчет из-за недостаточного количества статистических данных.

Как показали результаты исследования (таблица 1), в четырех субъектах РФ среднестатистическая семейная пара, а также семья с одним несовершеннолетним ребенком смогут оформить в ипотеку квартиру свыше 100 кв. метров. Этими регионами стали Ямало-Ненецкий АО, Мурманская область, Магаданская область и Ханты-Мансийский АО. Самым недоступным регионом РФ для покупки жилья в ипотеку для семьи из двух человек является г. Севастополь, а для семьи с ребенком - Кабардино-Балкарская республика.

Так, в Ямало-Ненецком АО, где зафиксирован самый высокий в России средний доход - 143,6 тыс. рублей, семья из двух человек сможет позволить себе 168 кв. метров при стоимости 65,4 тыс. рублей за «квадрат». Семья с ребенком, при вложении всех свободных денежных средств на погашение ипотечного кредита, сможет приобрести квартиру площадью 144 кв. метра.

В Мурманской области, при учете среднего дохода семьи в 83 тыс. рублей и достаточно невысокой стоимости «квадрата» жилой недвижимости - 34,8 тыс. рублей, семья без ребенка сможет приобрести квартиру площадью 155 кв. метров, а семья с ребенком при тех же условиях сможет купить жилье на 40 кв. метров меньше.

В Магаданской области семья без ребенка с уровнем дохода в 116,1 тыс. рублей и величиной прожиточного минимума для трудоспособного населения в 19,5 тыс. рублей сможет приобрести квартиру площадью 139 кв. метров за 7,7 млн рублей. Семья с ребенком при ежемесячном платеже по кредиту 57,5 тыс. рублей сможет позволить себе квартиру площадью 104 кв. метра.

Последнюю строчку рейтинга по доступности ипотечного жилья для работающей семьи занимает г. Севастополь. Здесь семейная пара при совокупном доходе в 45,2 тыс. рублей сможет приобрести в ипотеку жилье площадью 28 кв. метров. Семья с ребенком при тех же параметрах кредита и ежемесячном платеже 13,9 тыс. рублей сможет позволить себе только 16 кв. метров жилой недвижимости.

В Кабардино-Балкарской республике при средней заработной плате 18,6 тыс. рублей на душу населения и прожиточном минимуме 11,6 тыс. рублей для семьи с одним ребенком приобретение квартиры в ипотеку становится практически невозможным, хотя по сравнению с другими субъектами РФ стоимость «квадрата» на вторичном рынке жилой недвижимости в данном регионе считается невысокой. Здесь при уровне дохода в 37,2 тыс. рублей и ежемесячном платеже 1 451 рублей семье будет доступно приобретение только 4 кв. метра.

Очевидно, что возможности приобретения ипотечного кредита для семейной пары и семьи с ребенком значительно различаются за счет увеличения финансовой нагрузки на содержание несовершеннолетнего ребенка. Наименьшая разница в доступной площади квартиры для семейной пары и семьи с ребенком, согласно данным исследования, отмечена в Москве и Санкт-Петербурге, где разрыв не превышает 10 кв. метров.

«Собственное жилье – мечта для многих молодых семей. Доступность жилья определяется многими факторами, среди которых ключевую роль играет социально-экономическое развитие региона. Не уменьшая важности стратегического развития экономической силы регионов, важно отметить мультипликативный эффект снижения ставки кредитования. Так, уменьшение ставки с 13% до 11% увеличивает площадь доступного для приобретения жилья на 10%, - отметил партнер Группы компаний SRG Максим Русаков, - Согласно данным Банка России, минимальный уровень ставок по ипотечным кредитам в рублях был зафиксирован в ноябре 2011 года на уровне 11,4%. В ближайшей перспективе не стоит ожидать снижения ставки ниже исторического минимума, хотя тенденция к ее уменьшению сохраняется».

Источник: аналитический центр SRG