фото: А. Кузнецов

фото: А. Кузнецов

В марте Росстат опубликовал данные о среднедушевых денежных доходах россиян в разрезе регионов, которые легли в основу ежегодного исследования аналитиков компании «Метриум» о доступности жилья в столице. Эксперты подсчитали, сколько лет нужно московской семье со средним доходом, чтобы накопить на квартиру в новостройке массового сегмента (стандарт- и комфорт-класса) Москвы со среднерыночной ценой. Для этого аналитики соотнесли чистый годовой доход семьи со стоимостью такого жилья.

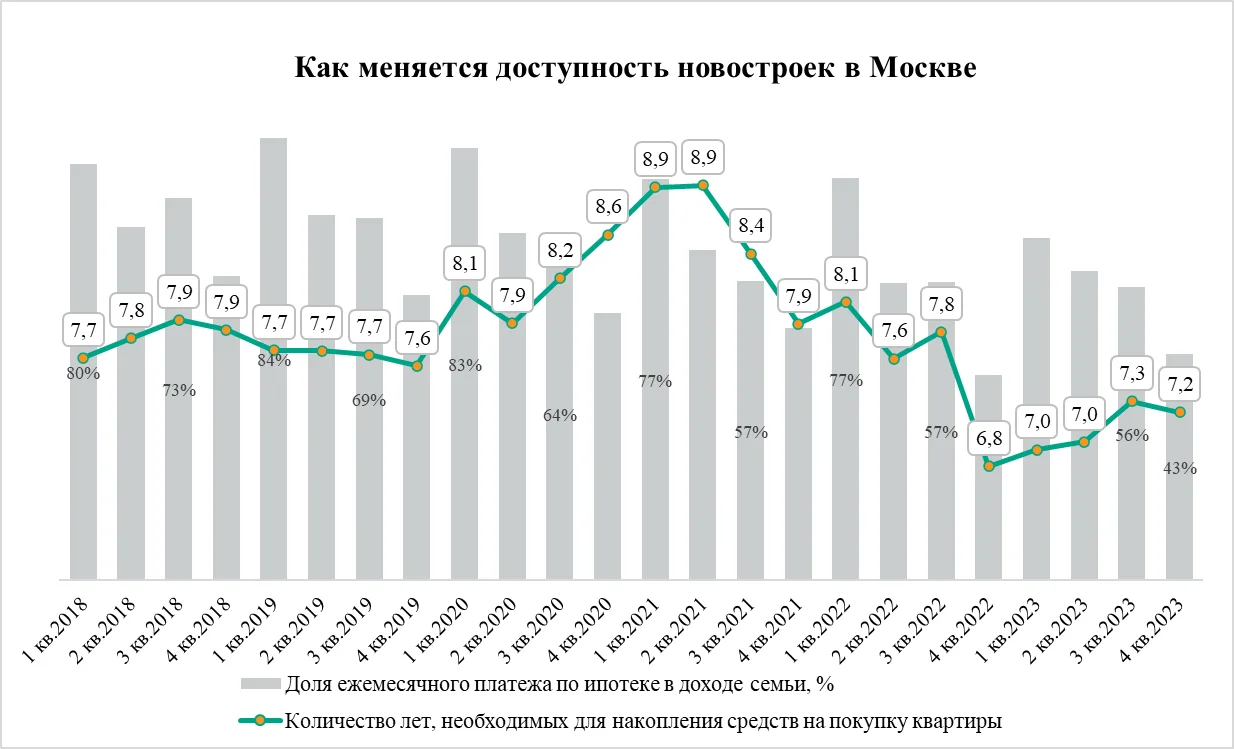

В IV квартале 2023 года средний чистый доход на семью из двух человек, по данным Росстата, составил 223 тыс. руб., учитывая прожиточный минимум на двоих – почти 50 тыс. рублей в месяц. В итоге, по итогам прошлого года новостройки столицы стали для москвичей менее доступными. Если в 2022 году коэффициент доступности новостроек Москве достиг многолетнего минимума (6 лет и 8 месяцев), то в 2023 году предполагаемые сроки накопления денег на квартиру увеличились до 7 лет и 2 месяцев. Впрочем, этот показатель заметно ниже, чем по итогам предыдущих лет, за исключением 2022 года. Так, в конце 2021 года на те же цели понадобилось бы 7 лет и 9 месяцев, в 2020 году – 8 лет и 6 месяцев, в 2019 году – 7 лет и 6 месяцев, в 2018 – 7 лет и 9 месяцев.

В 2023 году в I квартале коэффициент доступности вырос до 7 лет, сохранился на этом же уровне во II квартале, увеличился в третьем квартале до 7 лет и 3 месяцев, а в конце года немного скорректировался до 7 лет и 2 месяцев.

Доступность новостроек в 2023 году снизилась прежде всего из-за роста цен на них. Средняя стоимость квартиры в новостройке комфорт-класса в IV квартале 2023 года составила 14,5 млн рублей против 12,1 млн рублей в аналогичный период 2022 года. Таким образом, средняя цена выросла на 20%. При этом среднедушевой денежный доход в столице в конце 2023 года увеличился на 16,9% по сравнению с последним кварталом 2022 года.

«У покупателей жилья в Москве есть альтернативный вариант решения вопроса с точки зрения доступности – это апартаменты, которые в среднем стоят на 20-30% меньше, чем квартиры, – указал Игорь Сибренков, коммерческий директор ГК «Основа». – Если применить методологию доступности жилья к апартаментам массового сегмента (самым недорогим), то на покупку апартамента московской семье понадобится откладывать не 7 лет, а менее 6. Но в то же время платеж по кредиту на апартаменты при классической ипотеке будет выше из-за более высокой базовой ставки. Поэтому потенциальным покупателям необходимо тщательно выбирать проекты и застройщиков, которые могут предложить субсидированные ипотечные программы со сниженными ставками».

В 2023 году ипотечная нагрузка на бюджет москвичей повысилась

Аналитики «Метриум» также проанализировали, как изменилась доступность квартиры для покупателей, которые привлекали ипотеку в 2023 году. Для этого они посчитали, какую долю ежемесячный платеж по ипотеке занимает в чистом доходе московской семьи из двух работающих взрослых.

По подсчетам аналитиков «Метриум», в IV квартале 2023 года среднестатистическая квартира в массовой новостройке в ипотеку обошлась бы семье в 43% их чистого денежного дохода. Между тем в IV квартале 2022 года этот показатель составлял 39%. При этом, по данным ЦБ РФ, средневзвешенная ставка составляла в начале года 8,05%, а к концу года она снизилась до 7,91%. Ежемесячный платеж по ипотеке с учетом роста цен повысился за год с 73 тыс. рублей в конце 2022 года до 96,1 тыс. рублей в конце 2023 года.

«В 2023 году рост доходов во многом был поглощен увеличением расходов домохозяйств, – говорит Руслан Сырцов, управляющий директор компании «Метриум». – Суммарный годовой доход повысился на 13%, расходы – на 11%, а цена на среднестатистическую квартиру в московской новостройке массового сегмента выросла к концу года на 20%. Стала менее доступной и ипотека из-за роста ставок по кредитам и урезания субсидированных программ. В 2024 году скорее всего рост цен на новостройки замедлится, и уровень доступности жилья будет зависеть от того, как изменится соотношение расходов и доходов жителей Москвы».

Источник: «Метриум», Росстат, ЦБ РФ

Справочно:

Коэффициент доступности новостроек «Метриум» рассчитывается как количество лет, которое необходимо семье из двух работающих человек, чтобы накопить на квартиру со средней по рынку ценой. При этом принимается в расчет, что они получают доход, равный среднедушевому денежному доходу москвича по данным Росстата. Из их совокупного дохода вычитается прожиточный минимум двух взрослых трудоспособных жителей Москвы, устанавливаемый властями столицы. Стоимость квартиры – это средняя цена квартиры комфорт-класса рынка новостроек Москвы по данным «Метриум». Предполагается, что семья откладывает на покупку весь чистый доход за вычетом прожиточного минимума. Пример: в IV кв. 2017 года индекс доступности жилья «Метриум» составил 7,7. Это значит, что, если бы семья из двух работающих со средним на тот момент доходом собралась накопить на квартиру по средней на тот момент цене, ей понадобилось бы 7 лет и 8 месяцев.

В 2023 году аналитики «Метриум» подсчитали, что коэффициент доступности новостроек составил в I квартале 2022 года — 8 лет, во II квартале – 7 лет и 5 месяцев, в III квартале – 7 лет и 6 месяцев, в IV квартале – 6 лет и 5 месяцев. В 2024 году Росстат переоценил среднедушевые денежные доходы москвичей в 2022 году в сторону уменьшения, поэтому с учетом новых данных коэффициент доступности в 2022 году составил в I квартале – 8 лет и 1 месяц, во II квартале – 7 лет и 6 месяцев, в III квартале – 7 лет и 8 месяцев, в IV квартале – 6 лет и 8 месяцев.

В IV квартале 2023 года средний чистый доход на семью из двух человек, по данным Росстата, составил 223 тыс. руб., учитывая прожиточный минимум на двоих – почти 50 тыс. рублей в месяц. В итоге, по итогам прошлого года новостройки столицы стали для москвичей менее доступными. Если в 2022 году коэффициент доступности новостроек Москве достиг многолетнего минимума (6 лет и 8 месяцев), то в 2023 году предполагаемые сроки накопления денег на квартиру увеличились до 7 лет и 2 месяцев. Впрочем, этот показатель заметно ниже, чем по итогам предыдущих лет, за исключением 2022 года. Так, в конце 2021 года на те же цели понадобилось бы 7 лет и 9 месяцев, в 2020 году – 8 лет и 6 месяцев, в 2019 году – 7 лет и 6 месяцев, в 2018 – 7 лет и 9 месяцев.

В 2023 году в I квартале коэффициент доступности вырос до 7 лет, сохранился на этом же уровне во II квартале, увеличился в третьем квартале до 7 лет и 3 месяцев, а в конце года немного скорректировался до 7 лет и 2 месяцев.

Доступность новостроек в 2023 году снизилась прежде всего из-за роста цен на них. Средняя стоимость квартиры в новостройке комфорт-класса в IV квартале 2023 года составила 14,5 млн рублей против 12,1 млн рублей в аналогичный период 2022 года. Таким образом, средняя цена выросла на 20%. При этом среднедушевой денежный доход в столице в конце 2023 года увеличился на 16,9% по сравнению с последним кварталом 2022 года.

«У покупателей жилья в Москве есть альтернативный вариант решения вопроса с точки зрения доступности – это апартаменты, которые в среднем стоят на 20-30% меньше, чем квартиры, – указал Игорь Сибренков, коммерческий директор ГК «Основа». – Если применить методологию доступности жилья к апартаментам массового сегмента (самым недорогим), то на покупку апартамента московской семье понадобится откладывать не 7 лет, а менее 6. Но в то же время платеж по кредиту на апартаменты при классической ипотеке будет выше из-за более высокой базовой ставки. Поэтому потенциальным покупателям необходимо тщательно выбирать проекты и застройщиков, которые могут предложить субсидированные ипотечные программы со сниженными ставками».

В 2023 году ипотечная нагрузка на бюджет москвичей повысилась

Аналитики «Метриум» также проанализировали, как изменилась доступность квартиры для покупателей, которые привлекали ипотеку в 2023 году. Для этого они посчитали, какую долю ежемесячный платеж по ипотеке занимает в чистом доходе московской семьи из двух работающих взрослых.

По подсчетам аналитиков «Метриум», в IV квартале 2023 года среднестатистическая квартира в массовой новостройке в ипотеку обошлась бы семье в 43% их чистого денежного дохода. Между тем в IV квартале 2022 года этот показатель составлял 39%. При этом, по данным ЦБ РФ, средневзвешенная ставка составляла в начале года 8,05%, а к концу года она снизилась до 7,91%. Ежемесячный платеж по ипотеке с учетом роста цен повысился за год с 73 тыс. рублей в конце 2022 года до 96,1 тыс. рублей в конце 2023 года.

«В 2023 году рост доходов во многом был поглощен увеличением расходов домохозяйств, – говорит Руслан Сырцов, управляющий директор компании «Метриум». – Суммарный годовой доход повысился на 13%, расходы – на 11%, а цена на среднестатистическую квартиру в московской новостройке массового сегмента выросла к концу года на 20%. Стала менее доступной и ипотека из-за роста ставок по кредитам и урезания субсидированных программ. В 2024 году скорее всего рост цен на новостройки замедлится, и уровень доступности жилья будет зависеть от того, как изменится соотношение расходов и доходов жителей Москвы».

Источник: «Метриум», Росстат, ЦБ РФ

Справочно:

Коэффициент доступности новостроек «Метриум» рассчитывается как количество лет, которое необходимо семье из двух работающих человек, чтобы накопить на квартиру со средней по рынку ценой. При этом принимается в расчет, что они получают доход, равный среднедушевому денежному доходу москвича по данным Росстата. Из их совокупного дохода вычитается прожиточный минимум двух взрослых трудоспособных жителей Москвы, устанавливаемый властями столицы. Стоимость квартиры – это средняя цена квартиры комфорт-класса рынка новостроек Москвы по данным «Метриум». Предполагается, что семья откладывает на покупку весь чистый доход за вычетом прожиточного минимума. Пример: в IV кв. 2017 года индекс доступности жилья «Метриум» составил 7,7. Это значит, что, если бы семья из двух работающих со средним на тот момент доходом собралась накопить на квартиру по средней на тот момент цене, ей понадобилось бы 7 лет и 8 месяцев.

В 2023 году аналитики «Метриум» подсчитали, что коэффициент доступности новостроек составил в I квартале 2022 года — 8 лет, во II квартале – 7 лет и 5 месяцев, в III квартале – 7 лет и 6 месяцев, в IV квартале – 6 лет и 5 месяцев. В 2024 году Росстат переоценил среднедушевые денежные доходы москвичей в 2022 году в сторону уменьшения, поэтому с учетом новых данных коэффициент доступности в 2022 году составил в I квартале – 8 лет и 1 месяц, во II квартале – 7 лет и 6 месяцев, в III квартале – 7 лет и 8 месяцев, в IV квартале – 6 лет и 8 месяцев.

Авторы: СГ-Онлайн

Теги: